日元持续走弱的原因、影响及前景

自今年3月美联储加息落地以来,日元开启了新一轮快速贬值行情,美元兑日元汇率自115快速上行,于4月底失守130重要关口后继续上行,最高至131.24。5月上旬,日元继续维持在近20年低位运行,成为今年表现最差的十国集团(G10)货币。那么,日元近期持续走弱的原因何在?其对日本经济具有怎样的影响?日元后市走势又将如何?以下是笔者的分析。

三大因素导致日元近期持续走弱

日本经济基本面在疫情、通胀等影响下的持续低迷,日本与欧美货币政策的分化,以及日元避险属性转弱,是驱使近期日元持续走弱的三大因素。

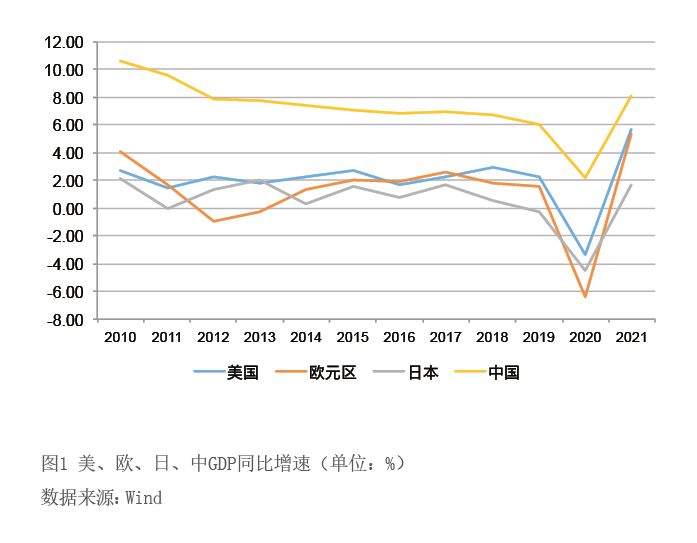

首先,日本经济基本面疲弱难以为日元汇率提供支撑。日本经济长期维持较低增速,近10年的平均增长率仅为0.55%。新冠肺炎疫情暴发后的2020年,日本实际国内生产总值(GDP)年率为-4.5%。此后,日本经济的恢复持续落后于主要发达国家,并多次受到本土和海外疫情的冲击。2021年,在全球主要国家经济大幅反弹的背景下,日本经济增速仅为1.7%(见图1)。2022年2月,俄乌冲突导致全球大宗商品和能源价格进一步上涨,令全球通胀预期高企,叠加日本的外需大幅回落,日本国际收支状况出现明显恶化,贸易逆差规模快速扩大,使得脆弱的日本经济雪上加霜。国际货币基金组织(IMF)近期将2022年日本经济增长预期由3.3%调低至2.4%,为主要经济体中的最慢增速。

其次,日美货币政策持续分化,利差不断扩大,拖累日元走势。2021年11月美联储开始削减购债(Taper),此后紧缩步伐加快,继2022年3月加息25个基点后,5月再次加息 50个基点,并将从6月开始缩减其资产负债表规模。而市场对于美联储后续持续收紧货币政策的预期仍在不断增强。同时,近期欧洲央行也表明了鹰派立场,明确将在第三季度结束主要资产购买计划,最早可能在7月开始加息。此外,截至5月上旬,英国央行年内已经加息4次、共90个基点,市场预期未来几个月其可能进一步紧缩。

相比之下,日本央行则与主要经济体的货币政策分化明显,继续维持大规模宽松的货币政策。在4月的议息会议上,日本央行维持短期利率目标在-0.1%不变,维持主要收益率曲线控制措施及资产购买计划,并宣布将无限量购买10年期公债。虽然近期日本通胀水平有所抬升,但日本央行认为,通胀是由能源价格上涨所推动,并表示推动能源价格上涨的因素是暂时的,这为其继续坚守宽松立场提供了理由。日本央行行长黑田东彦表示,需要耐心维持当前的宽松货币政策,必要时将毫不犹豫地进一步放宽政策。

日本央行与美联储货币政策方向的显著差异导致日美之间利差持续扩大(见图2)。今年以来,受到高通胀和美联储货币政策紧缩的影响,美债收益率从1.5%上涨到3%附近,4个月内上升了约150个点。而日本央行为控制收益率上限,不断采取无限量购债行动,使得日美利差水平从160bps走阔至280bps,为2006年以来的最高水平。日美利差不断走高,是推动日元走弱的重要原因。

此外,日元避险属性有所转弱也使得日元在近期市场避险