在美中概股运行分析与对策建议

随着我国对外开放步伐加快,境外上市已成为中资企业筹集外部资金、提升国际影响力的重要方式。美国是除中国香港地区外,中资企业境外上市第一大市场。2020年以来,美国针对在美中概股先后推出了《外国公司问责法案》(HFCAA)、强化对可变利益实体(VIE)监管、非特别指定国家—中国军工复合体企业(NS-CMIC)清单等监管措施,中资企业在美上市融资受到钳制,二级市场股价下挫,多家中概股先后退出美国市场。对此,我国可多措并举,保持境外融资渠道畅通,加强跨境监管沟通,推进中资企业合规能力建设,并注意防范风险通过境外市场和金融机构向境内传导。

中概股在美监管趋严

近年来,随着大国博弈加剧,美国对中概股不断强化监管要求,主要体现在以下三个方面。

一是推出HFCAA。2019年,瑞幸咖啡事件后,美国强化了针对外国上市公司财务质量的监管。2020年12月,HFCAA正式生效,2021年12月,美国证券交易委员会(SEC)发布《HFCAA实施细则》。HFCAA核心内容可归纳为两个方面:一方面,自2022年起3年内,在美上市外国公司须满足美国上市公司会计监督委员会(PCAOB)对向其提供审计服务的会计师事务所进行审查的要求,包括向PCAOB提供审计底稿。另一方面,在美上市外国公司须披露与外国政府的关联,证明未被外国政府所有或控制。如不能满足上述要求,SEC有权禁止外国公司证券在美国交易所或场外市场交易。根据2020年SEC披露的信息,美国300多家未提交审计底稿的外国上市公司中,中国(含中国香港)公司占比在90%以上。

二是强化对可变利益实体(VIE)监管。VIE架构用协议控制取代股权控制,既绕开了中国监管机构对部分行业外资持股比例的限制,又能够实现境内运营实体与境外上市主体的财务并表,还实现了控制权和分红权的分离,有利于初创型企业的发展。不过,近年来,美国对VIE架构的质疑不断上升。一方面,相较于股权控制,VIE架构下的协议控制对“壳”公司投资者权益保障程度较低,且分红税率较高;另一方面,VIE架构是部分中资企业规避监管的产物,监管政策调整可能导致美国投资者承受损失。2019年11月,美国经济与安全审查委员会曾建议,禁止中国企业以VIE架构在美国上市。2021年7月,SEC要求强化VIE架构公司信息披露,并于同年8月停止VIE架构中资企业在美注册上市。

三是专门针对中国推出“非特别指定国家—中国军工复合体企业(NS-CMIC)”清单,不断增加清单主体数量。2020年11月,美国发布13959号总统行政令,禁止美国人参与相关中国军工企业的证券交易,并要求于指定时间前卖出相关企业的股票、债券等证券。2021年6月,美国总统签署14032号行政令,推出NS-CMIC清单,并将制裁的中资企业数量增至59家。截至2022年5月25日,NS-CMIC清单中共有68个中国实体。据彭博统计,68个实体在全球发行证券上千只,主要集中在中国内地和香港地区。对美国投资者持有份额较高的券种,NS-CMIC制裁产生了较为明显的负面影响。

在美中概股运行特征及影响

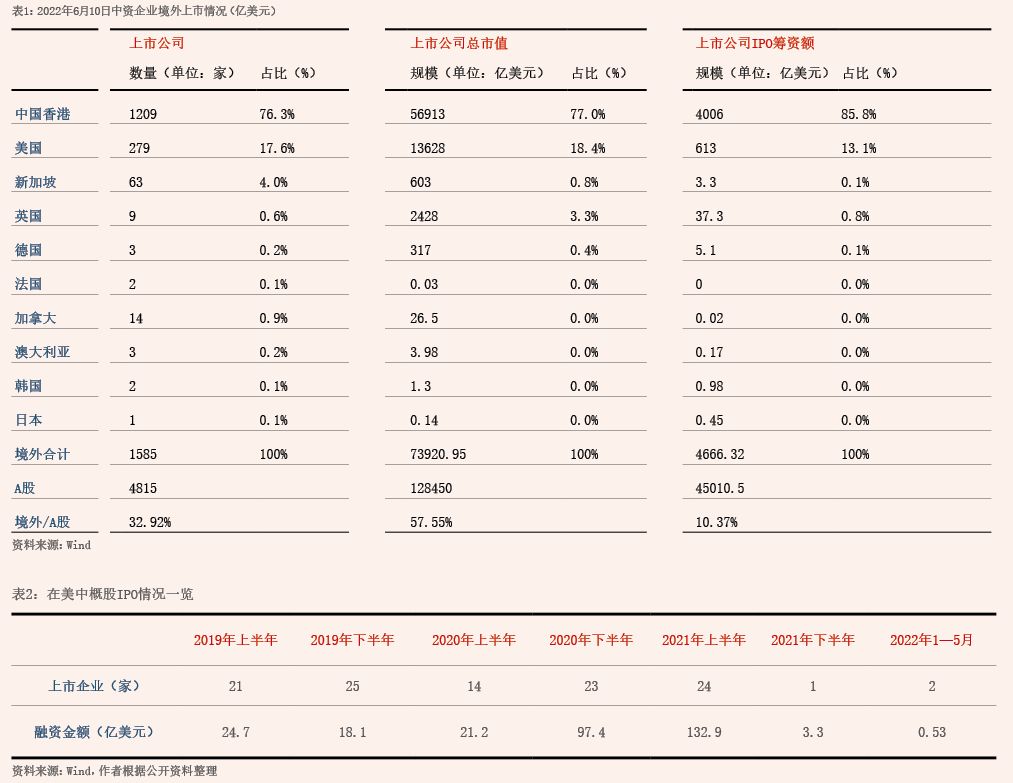

近年来,境外上市已成为中资企业重要的融资渠道。据万徳(Wind)统计,截至2022年6月10日,我国共有1585家企业在境外股票市场上市,总市值7.39万亿美元,首次公开募股(IPO)募资规模为4666亿美元,分别是同期A股股票数量、总市值和募资规模的32.92%、57.55%和10.37%。美国是除中国香港地区之外,中资企业境外上市的第一大市场。截至2022年6月10日,共有279只中资企业股票在美上市,市值为13628亿美元。整体上看,境外上市中概股估值较高,但融资规模相对较低(见表1)。

在美国持续强化监管的背景下,在美中概股市场表现呈以下特征。

一是中资企业在美融资功能受限。2021年下半年以来,中资企业在美上市融资步伐明显放缓。从IPO数量看,2021年7月—2022年5月,只有3家中资企业实现在美IPO,而2019—2021年中资企业年均在美IPO数量为36家。从融资规模看,2021年7月—2022年5月,3家在美IPO企业融资规模仅为3.8亿美元,而2019—2021年的年均IPO融资规模为99.2亿美元(见表2)。与中国A股和港股拥有大量国有上市企业不同,民营企业是在美中概股的主体。根据2022年3月末数据统计,在美中概股第一大股东和实际控制人为国有性质的中概股仅8家,民营企业数量和市值分别占在美中概股的97.2%和72.2%,这些企业成长性较强,主要集中在可选消费、信息技术、金融、医疗保健等行业。

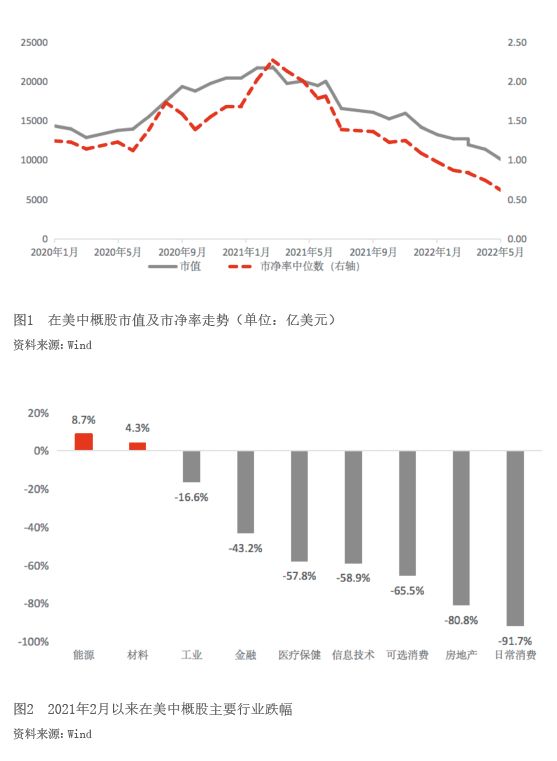

二是在美中概股市值大幅缩水。2020年,在美中概股市值和估值表现良好。2020年1月—2021年2月,样本中概股(为剔除样本变化造成的影响,选择2020年1月—2022年5月具有连续市值和市净率数据的204只中概股为在美中概股样本)市值由14335.2亿美元升至21858.3亿美元,升幅达52.5%;同期,样本中概股市净率中位数由1.25升至2.27,增幅达81.6%。2021年2月以来,受先行者资本(Archegos Capital)暴仓,中国强化对互联网、教育等行业监管,美联储逐渐收紧货币政策等系列复杂因素影响,在美中概股估值进入下行通道。2021年2月—2022年5月25日,样本中概股市值由21858.3亿美元降至10117.7亿美元,降幅达53.7%;同期,样本中概股市净率的中位数由2.27降至0.62,降幅达72.7%(见图1)。

在2021年2月以来的下跌区间,日常消费、房地产和可选消费行业的中概股市值降幅均超过60%。其中,日常消