多维度比较信用风险度量方法

信用风险是金融风险的一种重要形式。信用风险分析的起点是风险识别和风险度量,虽然信用风险度量的方法一直在改良和更新,但不同于成熟市场的风险度量方法,国际上仍然没有通用方法来刻画信用风险。国内市场由于发展尚未完全成熟,对信用风险度量与管理模型的研究及应用也比较有限。本文通过梳理信用风险度量与管理方法的演化进程,比较不同方法的异同,以期对商业银行等国内金融机构信用风险管理有所启发。

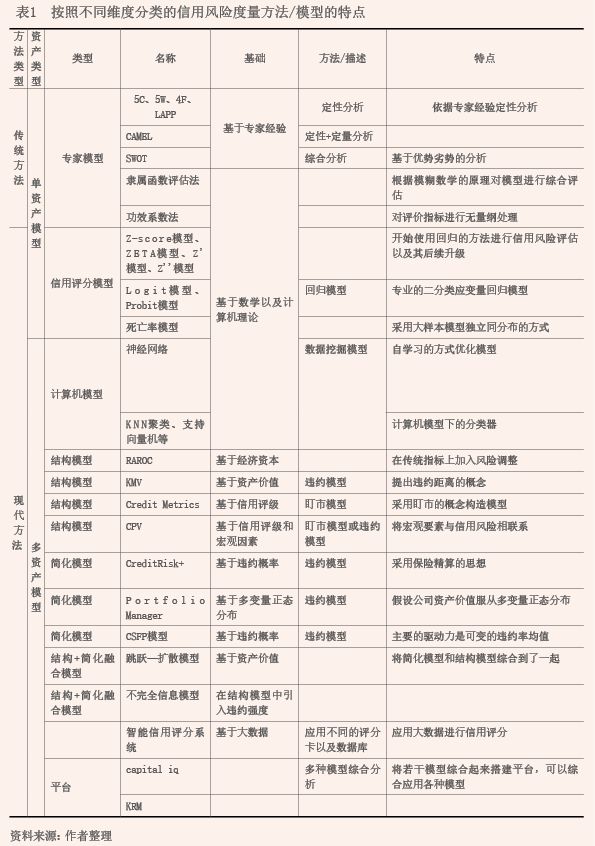

信用风险管理重要的一环就是度量风险,其度量的方法与模型层出不穷,不断迭代。学界将信用风险度量与管理模型通过不同的方式来分类。第一个维度,所有模型可以按照传统方法和现代方法进行分类,区别在于传统方法使用的是定性分析来对信用风险进行度量,现代方法则采用的是定量方法进行信用风险度量与管理。第二个维度,所有模型可以按照单资产模型与多资产模型进行分类。单资产模型仅对单个的信贷资产进行风险度量,多资产模型则是以单资产风险度量为基础,结合信贷资产间的相关性进行资产组合信用风险度量与管理。不同模型在开始设计时就有着不同的目标以及针对之前模型的改进,使用上有着不同的优劣势与特点(见表1)。

在传统方法与现代方法的分类中,传统方法主要服务于传统银行信贷业务,这些业务通常会持有信贷至其到期,故传统方法主要用来判断所评对象的违约风险,通过定性分析来进行信用风险的识别与管理。随着数学模型以及计算机的发展,越来越多新型金融产品与金融模式的出现,现代方法运用较多,其主要是使用模型进行定量分析,信用风险模型不再局限于传统方法中对所评对象违约风险的识别管理,逐渐转变为对被评对象信用评分等方式。现代方法在前期只是针对单资产进行信用风险管理,但是单项资产的信用风险由于没有考虑资产之间的相关性及金融市场新发展趋势,现代方法后期开始逐步运用多资产模型,例如KMV模型等已成为许多金融机构信用风险管理的基础。

传统分类法

早期度量信用风险的模型是基于经验的专家模型。专家模型不涉及复杂的数学模型,侧重于定性分析,虽然在发展过程中逐渐使用一些数学模型的思想,但仍然主要依靠信用分析人员的主观判断,对分析人员的经验要求较高。要素分析是专家模型的基本方法,包括5C、5W、4F、LAPP等方法,虽然各种要素分析方法有不同的分析要素,且方法有不同的侧重点。但是所有模型都包含着三个主要的变量:还款能力、抵押情况、宏观环境。同时要素分析方法的迭代和出现可以看作是主要变量度量指标的细化和新度量角度的补充。应用广泛的CAMEL评估体系可以看作为定性分析和定量分析的结合。综合分析也是专家模型中常用的方法,主要是通过打分表的方法对指标进行打分,依据其综合评级得分确定其对应的信用级别。

专家模型的出现大幅降低了银行信贷产生的信用风险,但由于其定性分析的特点导致在使用上也会出现一些问题。一是专家模型实施效果不稳定,专家方法依赖于有专门知识的信贷专家,而不同的专家由于素质以及背景的不同会分析出不同的结果,有些甚至是相反的,对于最终结果的确定有很大的阻碍。二是由于银行等金融机构的专家往往只在特定的行业中有较长时间的经验积累,这就会造成专家所选择的客户有较高的相关性,给银行带来潜在的风险。传统方法的这些问题也在一定程度上催生了现代方法的产生。

现代分类法

传统方法中的信用风险度量只能对单资产进行度量。在现代方法中,前期产生的模型也以单资产为主,但是主要采用定量的方法通过不同的方法对信用风险进行度量。后期在单资产模型信用风险度量的基础上将资产之间的风险相关性纳入到模型中,形成了现在常用的一系列信用风险管理模型。

单资产模型

最早期的现代方法是一些以回归为主要方法的信用评分模型。信用评分模型有效解决了专家模型的部分缺陷,通过一些赋予权重的指标进行计算得到综合信用分值及违约概率值,并将其与基准值相比较,度量评价对象风险的大小。这类模型成本低,应用效果好,是主流的分析方法,包括Z评分模型、ZETA模型、线性概率模型(Logit模型、Probit模型等)。

信用评分模型的发展是对数据要求的放松以及结果精确度的不断提升。使用较为广泛的Z评分模型使用5个财务比例建立了多元线性回归方程,使用加权值之和作为判别是否会破产的标准,解决了在多元判别法中出现的所选取变量没有理论基础的问题。数年后,原始Z评分被修正和提升为第二代评分模型——ZETA模型,新模型的变量由原来的5个增加到了7个,适用范围进一步扩大,辨认精度也进一步提高。两代Z评分模型均有较高的精度且提供了一种新的确定关键指标和权重的思路,解决了其他模型没有理论基础的问题,但是两代模型面临着一些问题。首先是样本的准确性和可得性,财务数据更新频率较低及准确性的问题可能会造成计算结果出现较大的误差;其次是模型依赖于所处的环境,模型无法从适用的地区直接迁移到其他地区,且随着世界格局的复杂化及竞争化,模型的迁移变的更加困难;最后是模型无法体现出非财务因素的影响,这是以财务分析为基础的方法固有的缺陷,不能以发展的视角来进行分析。同时期出现的另两个模型——Logit模型和Probit模型解决了多元判别法必须在满足正态、等协方差等前提下才能更为严谨使用的问题,其中Logit模型在实际使用过程中预测表现非常优异,所以被广泛使用。除此之外,Logit模型还有其他优点,模型本身是0到1的非线性表征,更能体现出不同信贷或资产的有效程度,且Logit模型所需要的企业财务数据搜集方便,独立于外部评级机构,不会受到类似于国内信用评级机构不完善情况的影响。

死亡率模型是在1989年使用保险精算思路开发出来的方法,通过计算不同等级信用债券的死亡率来表示违约率,这是信用风险模型中第一次深入使用保险精算的思想计算边界,可以在大量样本基础上统计出单个和组合债券的波动率以及违约预期损失。但是债券质量只要一经变动就需要进行大量的更新工作,无法处理违约概率呈非线性的情况。

20世纪90年代,神经网络模型引入银行业用于信用风险识别和预测,其主要依赖与计算机计算速度快以及自适应、自学