金价2022年半程走势回顾与展望

今年以来,黄金价格呈现先扬后抑态势。开年至3月初,金价整体呈现上涨势头,3月8日更一度冲高至2070.42美元/盎司,距离历史高位2075.14美元/盎司仅一步之遥;但此后,金价便一路震荡下行,回吐前期涨幅。截至5月31日,金价收盘报1837.35美元/盎司,较年内高点下跌11.2%,较去年收盘上涨0.45%,震荡幅度为16.36%(见图1)。那么,主导上半年金价走势的影响因素有哪些?下半年金价走势又将如何演绎?以下是笔者的分析。

上半年金价走势主要影响因素分析

上半年,美联储结束宽松货币政策进入升息周期、俄乌冲突引发市场避险情绪升温、通胀超预期导致实际利率大幅波动等因素共同主导了金价走势。具体来看,避险情绪带动黄金供需基本面改善,为一季度金价上涨提供支持,而美元实际利率大幅上行则导致二季度金价承压下跌。

第一,俄乌冲突推升了黄金避险配置需求。2022年2月24日,俄罗斯和白俄罗斯协同,开始在乌克兰境内实施“特别军事行动”,同日乌克兰进入战时状态,目前两国已进行多轮谈判,但关键分歧并未解除。俄乌冲突爆发后,以西方为主导的国际组织对俄罗斯进行极限制裁与全面封锁,市场风险情绪发生显著变化。俄乌冲突发生后,黄金价格快速上涨,并创下2070.42美元/盎司的阶段性新高。

第二,供需基本面形势对金价形成支撑。从世界黄金协会公布的2022年一季度环比数据看,黄金供给减少约78.8万吨、需求增加83.3万吨,供需基本面形势整体为黄金价格提供支撑。特别是需求端方面,俄乌冲突的爆发和居高不下的通胀水平是驱使金价上涨以及黄金需求走高的关键原因所在。尽管2022年一季度金条与金币投资需求较2021年同期降低20%,但在投资者避险需求的推动下,黄金交易所交易基金(ETF)实现了自2020年三季度以来最强劲的季度流入水平,总持仓增加269吨,超过2021年174吨的年度净流出量。强劲的黄金ETF净流入抵消了金饰和金条金币需求的疲软。此外,电子产业复苏带动科技用金需求恢复至疫情前水平,一季度科技用金总需求量达82吨,创下四年来新高。

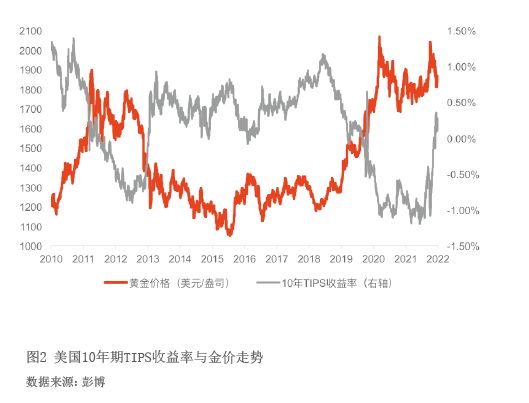

第三,实际利率变化令金价在二季度由涨转跌。长期看,黄金价格通常与实际利率(实际利率等于名义利率-预期通货膨胀率)呈负相关关系,而美国10年期通胀保值债券(TIPS)收益率作为美元实际利率参考值,也与金价呈现出负相关关系(见图2)。上半年,伴随着美联储开启加速加息进程,实际利率走势出现变化,进而影响了金价走势。一季度,美联储处于加息初期,名义利率并未显著上涨,而在俄乌冲突等因素进一步推高全球通胀的背景下,实际利率有所下降(10年期TIPS美债收益率也明显下降),带动黄金价格显著走高。进入二季度以来,美联储紧缩预期明显增强。在其带动下, 5月6日,10年期美债收益率涨至最高3.12%,较年初上涨150bp;5月10日,10年期TIPS美债收益率涨至最高0.347%,较年初上涨147bp。随着美联储加快加息节奏,尽管通胀预期仍保持高位,但名义利率也显著上升,因此实际利率同样表现为上行(10年期TIPS美债收益率自2020年初疫情暴发后首次转为正值),这导致黄金价格高位回落。