双循环经济增长 双资本改革开放

自2020年初新冠肺炎疫情暴发以来,全球的经济和金融形势发生了巨大的变化。美国2020年4月后推出的天量货币和财政刺激政策稳定了经济和金融市场,但带来了两年后的高通胀。为了应对当下的高通胀,美联储正在开始大幅度提高利率,此举形成了美元对人民币的利率倒挂。在美联储紧缩货币政策的约束之下,中国在短期内维持较高的经济增长速度和稳定经济增长预期相当重要。中长期而言,中国进一步改革开放,一个重点是双资本改革开放,即以资本项下的进一步开放促进国内资本市场的进一步改革。双资本改革开放还有助于进一步促进国内科技创新,有利于发展直接融资,增强经济增长的韧性。全球货币体系第三次寻锚的过程,给人民币国际化带来了重大的机遇和新的挑战。中国要积极参与全球货币体系寻锚的政策讨论和制度建设。

疫情以来外部金融环境的变化

全球金融市场在2020年3、4月份遭受新冠肺炎疫情的冲击,美国股市四次熔断。美国因此出台了天量的货币政策刺激和财政政策刺激。就货币政策刺激而言,2020年4月到2021年4月,美国的M2年同比增长速度超过20%(正常年份,美国GDP增长2%—3%,对应的M2增长速度一般在5%左右)。2020年美国GDP增长-3.4%,但M2增长是正常速度的四到五倍。同期,美国财政赤字水平高达6万亿美元(特朗普推高到4万亿多美元,拜登上台之后又增加1.9万亿美元),占美国GDP规模的近30%。一般而言,一个国家在进行逆周期调节时,财政赤字不超过该国GDP规模的3%,但美国将这个占比提升了10倍。

2020年4月份,当时市场担心美国会发生类似2008—2009年的大危机,还有一部分人担心会出现大萧条,当时国内学术界也有一些争论。笔者是少数派,认为既不会出现2008—2009年这样的大危机,也不会出现类似1929—1933年那样的大萧条。笔者的判断基于两个原因:一是自2008年危机以后,美国金融系统的基本面经过十余年的修复,没有太大问题;二是笔者预计美国的应对措施一定是空前的,是超预期的,因为2020年是总统大选年,特朗普肯定会拼尽全力,争取连任。而2008年美国发生金融危机时,当年是小布什总统两届任期的最后一年,已经是个跛脚总统。在空前力度的政策刺激下,2020年美国股市和全球股市是一个大牛年。

从2021年5月开始,金融市场担心美国通胀;2022年年初,全球市场担心美国和全球滞胀;到2022年5月,市场又担心美国和一些国家经济将进入衰退。美联储已经开始加息,市场预计美联储到今年年底之前还会持续加息。但笔者观点略有不同——美联储在未来几次议息会议上将持续加息,但到年底之前仍然可能会再等等看。美联储即使冒巨大衰退风险也硬要把通胀水平压下来的政策选择的可能性不大。

外部环境约束下的短期抓手是加杠杆

总体而言,美联储的加息和缩表导致外部流动性的拐点来临,这对于广大的新兴市场国家而言,可能会带来比较大的挑战。自2020年底2021年初以来,部分新兴市场国家的货币兑美元大幅度贬值,跌幅较大的包括俄罗斯卢布、土耳其里拉,以及南非和拉美的一些货币。自2021年下半年以来,发达国家的一些货币兑美元也大幅度贬值,包括英镑、日元和欧元。2022年年初以来,人民币兑美元也有明显的贬值压力。人民币实际上自2020年5月份开启了一波升值周期,一直到2022年年初。通常而言,短期决定汇率变化的一个重要因素是两国的货币利差,而中长期汇率变动还要看两国经济的基本面和增长潜力。当前中美利差倒挂,对人民币短期汇率形成一定压力。

中美两国的经济周期不一样——美国在加息,中国在某种意义上是在推行货币宽松政策。中国货币政策旨在稳增长,而美国货币政策旨在抗通胀。美国加息在短期内对人币汇率确实构成一定压力,但并不必然导致人民币汇率贬值。利差是影响汇率的变量之一,其他重要因素还包括两国的经济增长速度和增长预期。因此,在美联储紧缩货币政策的约束之下,中国在短期内维持较高的经济增长速度和稳定经济增长预期相当重要。

中国经济去年是在减杠杆,但在当前面临稳增长的压力之下,短期加杠杆是必然选择。当然,加杠杆有多种方式,包括财政政策的宽松、利率的下行和对银行信贷的一些鼓励等。

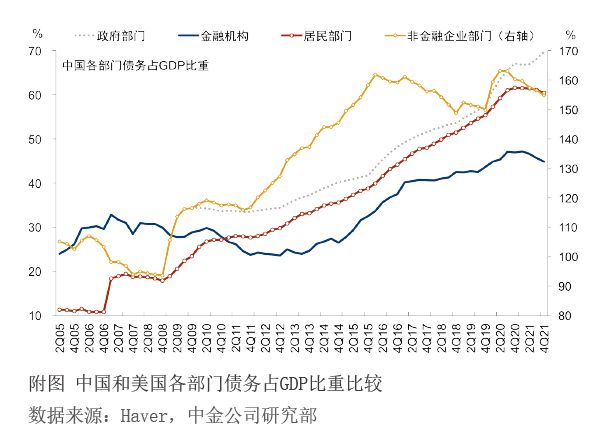

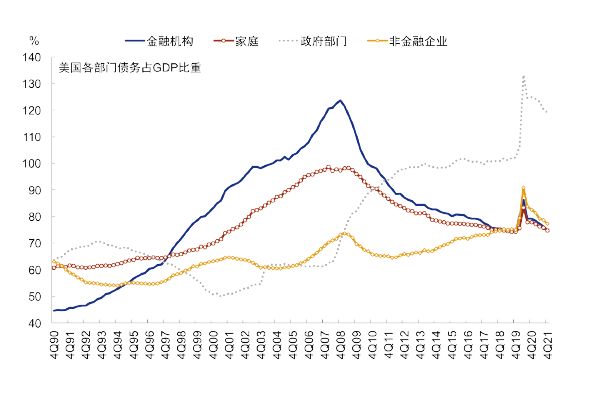

如附图所示,右边是美国四大部门的杠杆率(各部门债务占GDP比重),包括金融机构、家庭、政府部门和非金融企业。左边是中国的情况。从图中可以看出,中美两国的资产负债表结构是高度互补的。美国的企业负债率非常低,因为其资本市场发达,直接融资比例高,尤其是股权融资相对容易。美国企业的杠杆率大概在60%—70%。而中国企业的杠杆率,则达到160%—170%。美国居民即家庭的杠杆率,在2008年最高的时候是100%,现在大概为70%。中国居民的杠杆率近年来有所抬升,但比美国还要低一些。中国政府以及金融机构的杠杆率都比美国相应的杠杆率低。美国表现最好的一张资产负债表是美国企业。我们要看到中国与美国的不同,中国有什么优势,以及如果中国加杠杆应该加在哪儿。对中国而言,企业层面再加杠杆,可能难度较大。能加杠杆的可能选项是政府、金融机构和居民。

中长期要依靠双资本改革开放

中长期而言,中国进一步改革开放,一个重点是双资本改革开放。所谓双资本改革开放,是以资本项目的进一步开放推动国内资本市场的进一步改革。如果国内资本市场改革相对滞后,国内资本市场的“池子”不够大,在遇到人民币升值带来大量的外资进入情况时,可能会出现外资比较快速地推高国内某些部门的资产价格后离开,导致资产价格剧烈波动的风险。资本快进快出带来的问题在其他国家发生过,也是国内学术界讨论比较多的一个问题。但中国的经济体量大,市场的“池子”大,和其他的小国比起来,风险相对低一些。

如果我们把国内市场的“池子”做得更大,那么外资流入推动更大“池子”资产价格波动的难度增大,因外资快进快出而导致资产价格暴涨暴跌的概率自然会降低。因此,国内资本市场进一步改革,要做大做强国内资本市场的“池子”,同时资本项目改革要有序地推进。如果没有资本项目的进一步有序开放,国内市场很难借外资之力,要做大做强也比较难;而如果没有国内资本市场的进一步改革,只是推动资本项目开放,可能导致外资大进大出。

国内资本市场的进一步改革,将大幅度提升直接融资的比例,既有利于降低企业的高杠杆率,也有利于通过资本市场来解决科技创新企业的融资难问题。资本项目进一步开放,让外国机构投资者的长期资金来中国资本市场做投资,既有利于改善国内资本市场的投资结构,也有利于加强中美、中欧和中日之间在金融方面的“挂钩”,意义非常重大。从A股各类投资者持股的比例和自由流动市值来看,中国吸引外资的空间还非常大。过去几年,国内资本市场在改革方面也做了许多有益