货币博弈观测: 人民币汇率、美元指数与中美利差

本文聚焦人民币汇率、美元指数和中美利差,通过数据的趋势观察和实证测度,分析中美货币间的影响效应和利率逻辑,提出结论预判:一是人民币汇率在货币周期中呈现“亦步亦趋”和“自成一格”的特征;二是中美货币间存在差异性的“价格效应”和“波动效应”,中美利差与美元指数的“利率逻辑”特征更显著;三是中美货币未来走势存在升贬分化的可能,人民币利率尚处于历史中枢值的下行通道。

趋势观察:人民币汇率的“亦步亦趋”与“自成一格”

中美两国在经济规模上是全球最大的两大经济体,而大国货币担当国际公共品影响全球经济发展:一方面,大国经济基于全球产业链覆盖对全球经济产生直接的渠道影响;另一方面,大国货币通过全球或区域范围内的金融化演变形成货币政策溢出效应。在此背景下,本文对大国货币币值趋势和内在逻辑进行趋势观察。

大国货币:人民币汇率与美元指数趋势比较

基于国际货币的职能,人民币和美元无论是在贸易结算功能还是国际储备功能上都存在一定的差距。美元在国际货币体系中具有世界货币的地位,美联储货币政策的溢出效应对全球的冲击影响已经被市场和学术界广为认知,主要国家的主权货币与其存在强关联,且各国央行的货币政策独立性被抑制,在货币周期中存在“被绑架”的协同跟随。

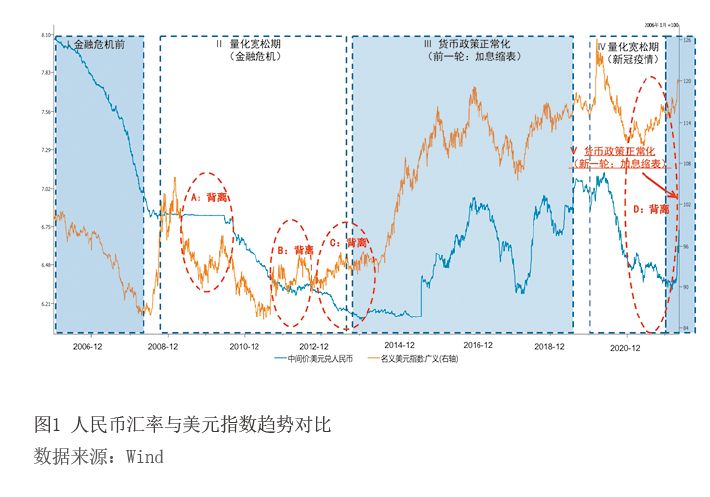

但是自2008年金融危机后,中国开始担当经济大国的金融职责,提供人民币国际公共服务品。基于大国货币存在的差距和变化情况,本文对人民币和美元的币值变化进行观察:选择人民币兑美元汇率为人民币指标;广义美元指数为美元指标;样本时间段为2006年至今,覆盖2008年金融危机和本轮新冠肺炎疫情的两轮货币周期的变化,如图1所示。

在Ⅰ期(2008年金融危机前),人民币汇率和美元指数存在趋势的强关联性,都处于下降通道,即美元贬值(美元指数下降),人民币升值(汇率下降)。在Ⅱ期(量化宽松期)印证“流动瀉湖”理论:次贷危机引发市场恐慌情绪,美元和美债成为短期内全球稀缺避险资产,美元指数出现急速上升。该期内,人民币币值稳定,并没有出现波动,出现强关联的同向趋势脱钩;之后美联储实施非常规货币政策,美元流动性出现过剩引发指数下行,而在相当长时间内人民币相当稳定,出现趋势的背离(A)。随后,Ⅱ期货币周期处于宽松期,美联储连续四次实施量化宽松货币政策,人民币持续升值,强关联同向趋势随着美元的贬值得以修复。随着量化宽松期接近尾声,二者出现了新的趋势背离(B区域的背离为人民币升值和美元指数大幅波动;C区域的背离为人民币升值和预期推动的美元指数波动上升)。

在Ⅲ期(2013—2019年),即前一轮美联储货币政策回归期间,人民币汇率和美元指数延续危机前的“亦步亦趋”。Ⅱ、Ⅲ期覆盖了一个完整的货币周期:在货币周期收紧的时期,“亦步亦趋”特征反映美元指数上涨存在对人民币币值的抑制作用,即造成贬值的负向冲击;在货币周期的宽松期,中美货币存在差异化的“背离”,人民币保持本轮货币周期内“自成一格”的持续稳定升值趋势。

基于前述货币周期观察本轮货币周期(Ⅳ和Ⅴ期),可以发现:一是在量化宽松期内,人民币升值的“自成一格”的升值特征依旧存在,但是相较上一轮宽松期,时间明显缩短,但是增值幅度不减;二是量化宽松期内美元指数存在“快速上升-持续下降-恢复反弹”的非规则N型走势,人民币汇率走势区别于上轮货币周期(Ⅱ和Ⅲ),在美元指数快速上升期出现了“亦步亦趋”而非“背离”,后期的美元指数与人民币币值的背离与前周期相同。三是2022年后美联储鹰派特征更加明显,加息进入实质性启动阶段,历史是否重演中美货币“亦步亦趋”同向趋势的强关联,有待进一步观察和确认。

利率逻辑:大国货币间汇率波动的利差驱动

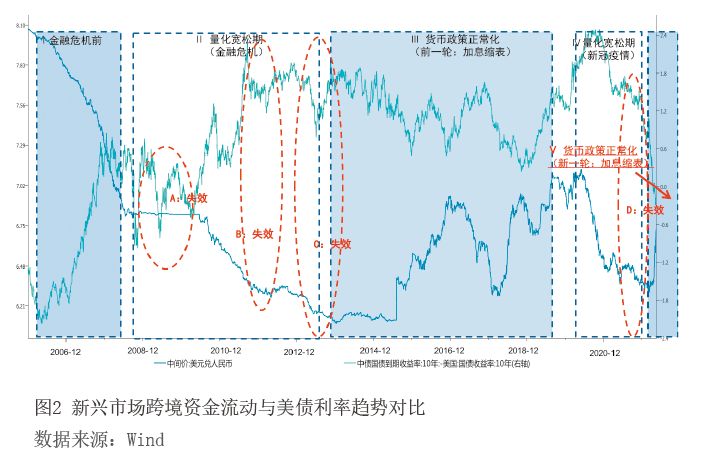

当利率与汇率套利机会存在时,国际资本的逐利性就会驱动资金的跨境流动,从而形成大国货币间利差变化与汇率波动的市场逻辑(本文称为“利率逻辑”)。中美货币间的利率逻辑表现为:中美利差走阔,跨境资金存在增持人民币资产的利益驱动,推动“人民币升值、美元贬值”;反之亦然。上述利率逻辑与人民币与美元的“亦步亦趋”特征吻合;但是上述观察中存在多次的背离,利率逻辑可能存在失效的可能。

本文增加中美利差样本数据,对比人民币汇率和美元指数趋势。如图2所示,利率逻辑失效存在一定的货币周期性的特征:一是时期特征(量化宽松期内发生)。利率逻辑失效的区域与中美货币趋势背离的区域吻合,该区域均处于货币周期的量化宽松期。二是世界货币特征(弱美元)。除了前期恐慌出现了美元指数拉升,在非常规货币政策操作期间,美元因流动性过剩出现大幅贬值,降低了货币政策的溢出效应。三是人民币特征(强货币)。在金融危机和新冠肺炎疫情两轮危机应对期间,我国央行采取稳健的货币政策,有别于主要发达经济体央行的极端政策(无限量化宽松和负利率),避免了流动性过剩导致的主权货币贬值,货币政策“以我为主”稳定了币值稳定。本次疫情期间,我国的疫情防控与经济复苏明显优于全球主要发达经济体,经济表现出强韧性,跨境资金增持人民币资产成为新热点,国际市场对人民币树立了长期信心。基于上述原因,在全球央行逆周期调控期内,人民币展现出强货币特征,相对美元和主要发达经济体国家的货币维持长期的升值趋势。

基于上述趋势观察,得出以下主要结论:一是在强美元周期内,美联储货币政策的溢出效应对全球经济的影响显著性增强,美元对人民币币值的影响产生强关联的“亦步亦趋”;二是中美利差对人民币币值的影响遵循利率逻辑,通过跨境资本流动强化“亦步亦趋”的人民币币值变化;三是中国经济发展充满韧性,跨境资金存在对人民币的投资信心,人民币呈现“自成一格”的强势特征,弱化利率逻辑,打破美元霸权下的“捆绑式”强关联。

冲击测量:大国货币的“价格效应”与“波动效应”

上述数据的趋势观察存在主观和偏定性的缺陷,为了弥补上述局限性,郭栋(2022)通过实证方法,对大国货币关联强度测量并为辨识利率逻辑提供了数据依据,测量指标包括:一是价格效应。测量人民币汇率、美元指数和中美利差等指标的时变冲击影响,量化大国货币币值影响强度;二是波动效应。通过数据分组,辨识大国货币间的相互影响和中美利差的异质性作用力,量化大国货币币值波动的风险传染性。

价格效应:因果关系的相互作用和利率逻辑的效应差异

价格效应测量包括:一是比较大国货币间存在强关联的双向因果影响;二是辨识中美利差对大国货币影响是否符合利率逻辑;三是发现大国货币对利率逻辑的反馈作用。构建时变的冲击分析模型,得出可视的定量趋势图。如图3所示,可得出以下大国货币效应的特征。

一是人民币效应(见图3a)。样本期内人民币汇率对美元指数存在长期的正向冲击效应(如图3a,左图),且存在时变的增强趋势。2018年中美经贸摩擦期间,人民币对美元效应存在一定时期的减弱;新冠肺炎疫情暴发后,出现了显著的增强;美联储货币政策量化宽松后期,人民币效应存在减弱;当前货币政策正常化背景下,人民币对美元效应出现了增强势头。

如图3b(右图)所示,在本轮美联储货币政策转向前,人民币汇率对中美利差存在波动的正向作用,即当人民币升值(汇率下降),对中美利差存在走阔的拉动作用;当前正向作用出现了转向,人民币汇率对中美利差的影响出现了负向变化,即人民币贬值(汇率上升),对中美利差存在走阔的抑制作用。但从影响强度看,人民币对中美利差的抑制或拉动作用均不显著,小于人民币对美元的反馈作用。

二是美元效应(见图3b)。图3b(左图)反映美元对人民币的冲击效应,在2015年“8·11”汇改前,冲击效应存在方向和强度的不确定性;随着人民币国际化和金融市场的开放,美元对人民币的效应呈现相对确定的正向冲击,抑制人民币升值趋势,即美元升值将推升人民币汇率(人民币贬值)。抑制效应的强度存在波动,对照观察趋势,波动与货币周期和大国货币政策的差异存在联系:在货币紧缩周期存在显著的增强,量化宽松期效应减弱;大国央行货币政策如相对独立(脱钩),效应会大幅减弱。近期的冲击测度反映美元对人民币的汇率效应显著增强,强度已经超过了同期人民币对美元的反馈作用。

美元对中美利差的反馈作用的趋势与人民币类似,近期也出现了显著的负向效应,即美元升值将抑制中美利差的走阔。该反馈效应显著强于人民币,这说明美元是绝对中美利差走势的第一显性要素,人民币是第二位的。

三是利差效应(见图3c)。中