我国跨境资本流动风险管理演进

2022年4月,国际货币基金组织(下称“基金组织”)更新了《资本流动开放与管理:机构观点》(下称《机构观点》),为成员国管理资本流动带来的金融稳定风险提供了新的视角。目前,国内外形势复杂多变,跨境资本流动面临的不确定因素较多。我国可借鉴基金组织《机构观点》的更新,进一步完善跨境资本流动宏观审慎管理体系,有效防控跨境资金流动风险。

基金组织《机构观点》更新为资本流动管理提供新视角

2008年国际金融危机后,基金组织从鼓励资本流动自由化逐渐转向认可对无序资本流动采取管理措施,并于2012年正式发布《机构观点》。2022年4月,基金组织完成了对《机构观点》的更新修订,就如何应对跨境资本流动风险作出进一步的明确和补充。

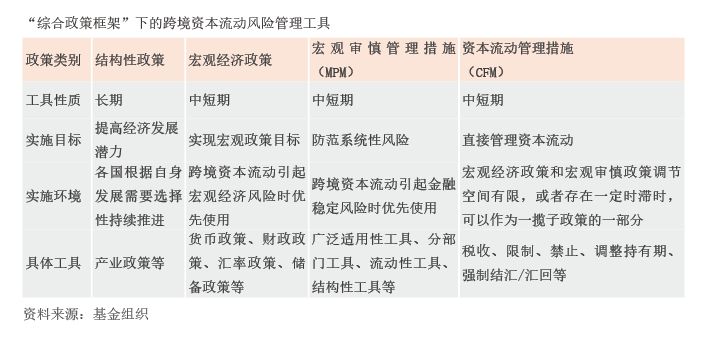

一是引入“综合政策框架(IPF)”。基金组织倡导建立“综合政策框架”来应对跨境资本流动风险,包括结构性政策、宏观经济政策、宏观审慎管理措施(MPM)和资本流动管理措施(CFM)(见附表)。不同措施在使用上应遵循合理次序:从长期看,结构性改革是提高经济发展潜力和抵御外部冲击的根本举措;从短期看,当跨境资本流动主要引起宏观经济风险或金融稳定风险时,应分别优先使用宏观经济政策或MPM,当这两者的运用受限时,可以启用CFM。

二是强调按照预防性方式使用MPM/CFM。基金组织认为,当金融、家庭或企业部门的外汇资产负债表总体错配或资本市场的脆弱性足够大时,即使资金流入没有激增,也会增加资本流动逆转和货币贬值的可能性,进而产生代价高昂的资产负债表效应和严重的产出崩溃。对此,传统政策工具无法解决,可预防性使用针对外汇债务流入的MPM/CFM来预先缓解外汇错配风险,进而避免货币贬值带来的负向资产负债表效应,汇率亦可在外部冲击后更灵活地调整,从而降低资本流动逆转成本。

三是明确预防性MPM/CFM使用的关键原则和注意事项。基金组织提出,预防性MPM/CFM应有针对性、透明性,尽可能是临时的,并优先采用非歧视性措施,并就预防性MPM/CFM的使用提出了三项关键原则:效率原则、弹性原则、评估校准原则。此外,基金组织还提示了预防性MPM/CFM的不利影响,包括可能会扭曲生产性投资,阻碍竞争,给小企业造成不成比例的负担;可能会阻碍国内外汇市场和证券市场的发展;可能降低该国对投资者的长期吸引力;可能会产生巨大的合规成本和政策调整成本。

四是提供资本流入激增的识别指引。基金组织给出了流入激增识别的方法论,并建议采用分步法评估资本流入是否正在激增及其影响。第一步,依据高频数据绘制资本流动热图(Heat Map),当两个或两个以上的方法发出激增信号时,就可设为临界阈值。第二步,选择可能影响本国出现流入激增概率的参照国,如数据显示参照国出现资本流入激增,则本国将更有可能面临激增。第三步,分析一系列宏观经济变量、金融市场指标和结构性指标,评估本国对资本流入的吸收能力,以及宏观经济或金融稳定是否面临挑战。

五是剖析外汇错配导致的系统性风险。基金组织认为,外汇债务的脆弱性来自外汇错配(包括币种错配和期限错配)。在杠杆率较高时,外汇错配风险会被放大,增加业务或投资缩减和失业率上升的可能性。此外,若本国债券市场不发达,当存在外汇错配的外国投资者为应对冲击而撤回资金时,流入逆转可能会给本国债券市场带来压力。要评估外汇错配所带来的系统性风险,首先是评估外汇错配程度,若有一个关键行业外汇错配程度被判定很高,则进入第二步——对流动性风险和偿付能力风险展开压力测试。

我国跨境资本流动风险管理实践与成效

2008年国际金融危机以来,我国跨境资本流动在国内外环境变化中经历了数次考验。为此,金融外汇管理部门综合运用多种管理工具,搭配货币政策、汇率政策等宏观经济政策,有效应对了多轮跨境资本流动冲击,有力维护了外汇市场稳定。

应对2008年国际金融危机。为应对席卷全球的金融危机,外汇管理部门坚持“保增长、防风险、促平衡”原则,针对危机初期的资金流出压力,采取上调企业预收和延付货款比例、金融机构短期外债指标等管理措施。针对2009年二季度我国再现资本回流、汇率升值压力,先后采取了加强银行结售汇综合头寸管理、转口贸易管理、金融机构短期外债管理等管理措施,并于2010年6月19日决定“进一步推进人民币汇率形成机制改革,增强人民币汇率弹性”。

应对2011—2012年欧美主权债务危机。2011年8月,面对接踵而来的欧美主权债务危机,金融外汇管理部门抓住市场预期分化、汇率双向波动的时间窗口,在贬值压力下主动深化人民币汇率机制改革,宣布自2012年4月16日起扩大人民币汇率浮动区间至1%;同时,按权责发生制对银行本外币结售汇综合头寸进行正负区间限额管理,以结售汇综合头寸的逆向调节作用增强银行外汇交易和风险管理的灵活性与主动性。

应对2015—2017年美国货币政策正常化。2015年“8·11”汇改之际,恰逢美联储逐步退出量化宽松并酝酿加息。在“收盘汇率+一篮子货币汇率变化”机制下,汇改初期人民币汇率波动加剧。2015年8月、2016年7月,央行先后将银行远期售汇、银行间外汇市场人民币购售汇业务纳入宏观审慎政策框架,开征远期售汇外汇风险保证金、银行间外汇市场人民币购售汇外汇风险准备金,并于2016年1月起对境外金融机构境内人民币存款执行正常存款准备金政策,与上述两项宏观审慎管理措施配套实施,以此提高境外人民币回流套利成本。受此影响,2016年,我国远期售汇业务签约额同比下降32%,结售汇逆差增长幅度较上年同期下降了74%。2016年5月,在前期试点的基础上,本外币一体化的全口径跨境融资宏