发挥养老三支柱作用

当前我国人口结构正面临重大变革,老龄化趋势愈加明显,社会抚养压力增大,如何构建完整的养老体系是保障老有所养的重要基础。通过构建养老三支柱体系应对老龄化危机已成为各国普遍共识。我国养老体系处于第一支柱占主导,第二、三支柱起步晚、潜力大的发展时期。养老体系的建设和完善需要社会各方合力,充分发挥政策的支持作用,发挥专业机构的力量,引导个人的广泛参与。

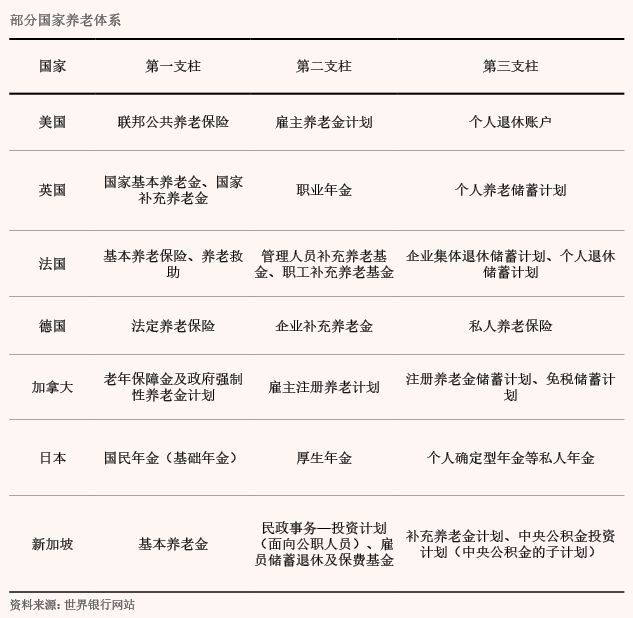

发展养老三支柱的全球共识

按照联合国1956年发布的《人口老龄化及其社会经济后果》中对于人口老龄化的定义,2002年全球开始进入老龄化社会,全球人口老龄化呈现加速的趋势。截至2021年底,全球65岁以上人口占比已经达到9.54%,主要发达经济体都已进入老龄化社会。面对老龄化带来的人口抚养压力,全球主要国家开始采取措施应对老龄化带来的挑战。世界银行1994年就提出了三支柱养老模式,按照资金的来源将养老体系划分为三个层面:政府层面的基本社会养老保险、企业和个人共同缴纳的养老保险或者企业年金计划、个人储蓄养老计划。

从全球发达国家的实践来看,通过构建养老三支柱来建立养老体系已经被各国普遍接受并付诸实践(见附表)。以美国为例,第二、三支柱在居民养老资金来源中已经占有绝对的比例。美国劳工部统计数据显示,截至2021年末,美国养老金的总规模39.4万亿美元,其中第一支柱8万亿美元,占比20%;第二支柱14.8万亿美元,占比38%;第三支柱16.5万亿美元,占比42%,第三支柱占比最高。对于新兴市场经济体而言,随着老龄人口的不断增加,作为第一支柱的基本养老保险逐渐出现资金兑付的压力,迫切需要大力发展以企业年金、职业年金为代表的第二支柱和以个人养老金为代表的第三支柱,尤其是第三支柱的建设处于重要的发展机遇期。

我国养老三支柱的发展现状

进入新世纪以来,我国人口老龄化的趋势愈加明显。一是按照国际通行标准,我国已经进入老龄化,并且是深度老龄化社会。截至2021年底,我国60岁以上的老龄人口占总人口的比重已经达到18.9%,65岁以上人口占比14.2%。二是我国出现少子化倾向,截至2021年底,我国人口自然增长率下降到0.34%,进一步加剧了未来养老的压力。三是我国老龄人口的健康状况不容乐观,根据国家卫生健康委发布的数据,我国目前近1.9亿老龄人口患有各类慢性疾病,占比接近80%,其中近4000万老龄人口是失能人员。在此背景下,大力发展养老三支柱体系建设具有重要的意义。

从政策导向上,我国通过各项措施积极推动养老体系建设。2021年人力资源和社会保障部发布的《人力资源和社会保障事业发展“十四五”规划》中明确提出,“发展多层次、多支柱养老保险体系,大力发展企业年金、职业年金,提高企业年金覆盖率,规范发展养老保险第三支柱,推动个人养老金发展”。2022年4月21日,国务院办公厅印发了《关于推动个人养老金发展的意见》,提出“推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,实现养老保险补充功能”。2022年5月10日,银保监会发布《关于规范和促进商业养老金融业务发展的通知》,提及“支持和鼓励银行保险机构依法合规发展商业养老储蓄、商业养老理财、商业养老保险、商业养老金等养老金融业务”。

目前,我国已经形成以基本养老保险为代表的第一支柱,以企业年金和职业年金为代表的第二支柱和以个人养老储蓄计划为代表的第三支柱。

第一支柱:以基本社会养老保险为基础的养老制度

1991年,国务院发布《关于企业职工养老保险制度改革的决定》,开始逐步建立基本养老保险制度。第一支柱具有一定的政策强制性,财政给予相应的补贴。目前我国已经建立了较为完善的基本养老保险制度,为保障居民基本的养老需求奠定了基础。人力资源和社会保障部数据显示,截至2021年我国基本养老保险参保人数已经达到10.3亿人,覆盖73%的人群,实现了较高的覆盖面,有利于发挥养老保险的基本保障作用。

第一支柱存在负担较重、兑付压力较大等问题。目前基本养老金总额占GDP的比重偏低,远低于其他国家,加上我国基本养老实行现收现付制的管理模式,养老金兑付存在缺口。国家统计局数据显示,截至2020年,我国基本养老保险的收入为4.92万亿元,支出为5.47万亿元,算上全国公共财政等对基本养老保险补贴的0.94万亿元,年度收支仍然有0.55万亿元的缺口。2020年,我国基本社会养老保险累积结余5.8万亿元,较2019年减少0.48万亿元,基本养老保险收支有较大压力。2020年以来,受新冠肺炎疫情影响,我国基本养老金出现了“收不抵支”的情况。同时,各级财政补贴在基本养老保险收入中的占比逐年提升。很多灵活就业的人群并没有纳入基本养老保险的范畴。

第二支柱:以企业年金和职业年金为代表的补充养老保险制度

第二支柱是由政策推动、企业和单位自主建立、政府监管的补充养老制度,发展较为规范,整体运行基础良好。

企业年金是指企业职工在基本养老保险之外,与企业通过协商自主建立的补充养老保险制度。2004年原劳动和社会保障部发布了《企业年金试行办法》,并出台了相关的配套措施,推动企业年金的建立。2017年人力资源和社会保障部《企业年金办法》正式发布,标志着企业年金管理的进一步规范。基金业协会数据显示,截至2021年底,我国建立企业年金的企业有11.75万家,参加职工2875.24万人,积累金额2.64万亿元,为补充养老金的发展和建设奠定了基础。但是目前我国企业年金的覆盖率仍较低,占基本养老金覆盖职工的比例不到8%。

职业年金是指机关事业单位工作人员在参加基本养老保险的基础上建立的一种补充养老保险制度。2015年,国务院办公厅印发了《机关事业单位职业年金管理办法》,标志着职业年金制度的正式建立。职业年金按照管理模式分为两种即DB(待遇确定)模式和DC(缴费确定)模式,属于自愿性质,由