金融机构如何发展个人养老金融市场

随着我国老龄化程度的加深,养老保险体系第三支柱的重要性愈发凸显。发展第三支柱有利于缓解第一支柱的支付压力,弥补第二支柱的不足,扩大养老保险覆盖面。2022年4月21日,国务院办公厅印发《关于推动个人养老金发展的意见》(以下简称《意见》),个人养老金制度的正式落地为我国第三支柱养老保险的完善打下坚实基础。在个人养老金制度的建设过程中,商业银行、保险公司、证券公司等各类金融机构将依托各自优势参与其中,但也会面临一系列的挑战。

《意见》为个人养老金制度建设指明方向

《意见》的颁布为个人养老金制度的建设提供了指引,主要内容可概括为以下四个方面。

一是参与范围与方式。《意见》把参与个人养老金的范围限定为在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,即参与第三支柱个人养老金是对参与第一支柱基本养老保险的补充。此外,与第一支柱的“强制性”不同,个人养老金采用自愿参加的方式,同时自主承担缴费责任以及自主决定待遇的领取方式等。

二是个人养老金制度明确实行个人账户制。《意见》明确规定参加人要通过个人养老金信息管理服务平台,建立一个本人唯一的个人养老金账户,用于管理信息;同时,开设对应的个人养老金资金账户,用以缴费、购买转换养老金产品、领取收益等。

三是参与个人养老金将享受税收优惠政策。《意见》指出“国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。”《意见》明确参加人每年缴纳个人养老金的上限为1.2万元,参考已经试点的税收递延型商业养老保险,预计个人养老金在缴费和积累环节可享受所得税优惠。

四是个人养老金的账户资金投资范围广泛。个人养老金资金账户资金可根据参与人的偏好用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。5月10日,银保监会发布《关于规范和促进商业养老金融业务发展的通知》,明确规定符合银保监会规定的银行理财、储蓄存款、商业养老保险等满足不同投资者偏好的金融产品可纳入个人养老金投资范围,享受国家规定的税收优惠政策。

各类金融机构参与个人养老金市场的优势与挑战

《意见》明确规定个人养老金资金账户的资金可用于购买符合规定的金融产品,这将为各类金融机构带来发展机遇。随着个人养老金制度的不断完善,商业银行、证券公司、保险公司、公募基金等市场主体也将积极布局个人养老金市场,依托各自优势,满足客户的差异化养老需求。其中,银行优势在账户和渠道,公募基金和券商优势体现在投研能力上,保险的优势则侧重于保障和服务。

商业银行:依托养老资金账户形成先发优势

商业银行将成为居民个人养老金账户的入口,依托渠道优势及齐全的牌照,有望成为养老金融产品的全体系销售站点,但是商业银行的产品和服务同质化程度较高,个性化服务等方面仍有待加强。

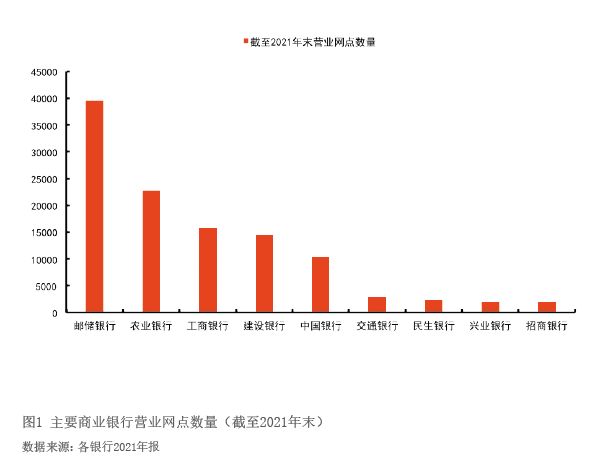

具体来看,商业银行的优势主要体现为:一是渠道优势和客户信任度高。与其他金融机构相比,商业银行的营业网点在覆盖广度和深度上拥有巨大优势,而依托庞大的线下渠道以及长期的服务和营销,商业银行积累了各财富阶层的客户资源(见图1)。因此,商业银行更容易挖掘出客户的养老需求,为其提供差异化的养老服务。二是稳健性和安全性高。商业银行投资风格稳健、安全性高,符合居民风险偏好,有利于个人养老金长期发展。目前我国股票市场、衍生品市场等发达程度不高,并且个人养老金制度发展初期居民风险偏好较低,银行的投资风格更容易赢得投资者信赖。三是商业银行拥有较为完善的内控体系以及较高的信息化水平,有助于提升个人养老资金账户的管理能力和规范化运作水平,确保个人养老资金的安全。

商业银行的劣势主要体现为:一是目前商业银行的产品和服务同质化程度较高,个性化服务等方面仍有待加强。二是财富管理意识有待增强。我国商业银行的财富管理业务长期以“卖方销售模式”为主,营销队伍以销售产品为导向,且缺乏专业的投顾队伍以及服务体系,容易让客户对银行产品产生“保本保收益”的固有印象及预期。三是商业银行的养老储蓄侧重“保本保收益”,与其他产品相比吸引力较为有限。养老储蓄的储蓄期限长,收益波动小但收益率也相应较低,且灵活性偏弱,更适合风险偏好较低的客户。四是在投资体系方面,商业银行在固收领域积累了较为丰富的经验,但是在权益领域则相对薄弱,投资体系有待进一步完善。

理财公司:有望在个人养老金发展初期快速扩展覆盖面

依托母行丰富的客户资源以及较为稳健的投资收益,理财公司的养老理财产品有望在个人养老金建设初期取得较快发展。

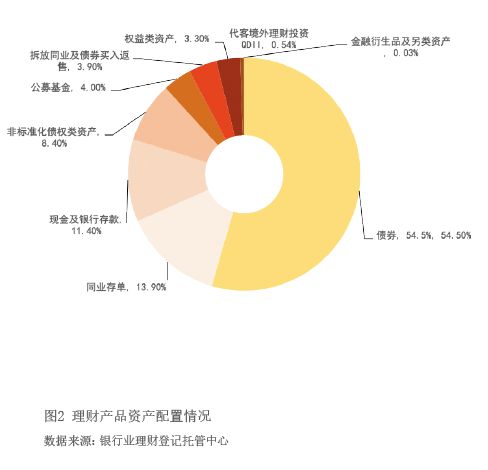

理财公司的优势主要体现为:一是理财公司母行有遍布全国的分支机构和成熟的理财团队,能够快速拓宽养老理财产品的覆盖面。二是理财公司在大类资产配置以及中低风险资产构建方面有丰富经验。固定收益类是理财公司的传统优势领域。理财产品资产配置以固收类为主,2021年理财产品投向债券类、非标准化债权类资产、权益类资产余额分别为21.33万亿元、2.62万亿元、1.02万亿元,分别占总投资资产的68.39%、8.40%、3.27%(见图2)。三是中外合资理财机构的参与,有助于借鉴国际领先的养老理财发展模式及产品创新方式。目前开业的外资控股理财公司包括汇华理财、贝莱德建信理财、施罗德交银理财和高盛工银理财,贝莱德等外资机构在养老金管理实践上具备丰富的经验。因此,中外合资理财机构参与养老理财试点,有助于借鉴国际领先的养老理财发展模式。

理财公司的劣势主要体现为:一是投研实力有待提升。与公募基金及券商相比,理财公司在权益类资产的投研能力方面相对薄弱。二是理财公司体制机制方面存在一些保守和僵化的问题,激励机制较弱。理财业务发源