从美元指数周期研判其前景

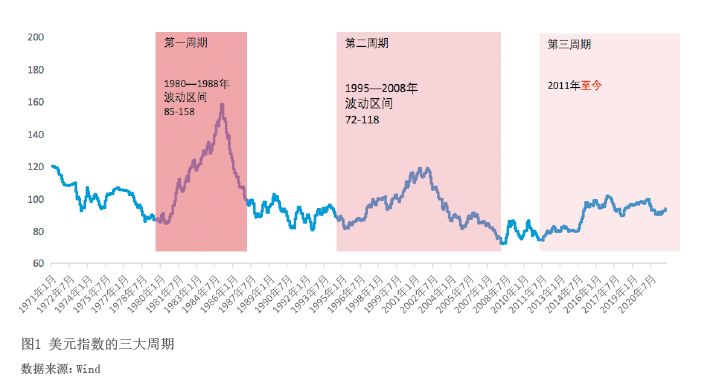

美元指数走势及前景一直是市场关注的话题,从长周期的角度对其进行分析,有助于更好地理解其长期走势。自1980年以来,美元指数走势共经历三个先上升后下降的周期:第一轮周期为1980—1988年,美元指数波动区间为85—158;第二轮周期为1995—2008年,美元指数波动区间为72—118;第三轮周期为2011年至今(见图1)。从三个周期中美元指数的表现看,其总体波动取决于美国经济基本面,同时也受到联邦利率的影响。展望未来,本轮周期中美元指数继续上行的空间已经不大。

美元指数长周期波动总体取决于美国宏观经济基本面

美国经济是美元指数的基本面。从数据上看,平滑掉波动较大的季度数据,五年平均的美国经济增速与美元指数显著正相关,相关系数为0.56,基本上美国经济五年平均增速提高0.1个百分点,美元指数上涨0.84个点(见图2)。从周期视角来看,美元指数的三大周期,对应着美国经济的三大周期。

第一轮美元周期:1980—1988年。其中,1980—1985年,美元指数处于上行阶段。同期美国正处于里根经济时代,政府通过一系列减税、减赤字、控制货币供给量的措施,使得美国经济走出20世纪70年代的“滞胀”阴影,进入一个持续增长期。1985—1988年,美元指数处于下行阶段。其经济基本面背景是,20世纪80年代初美国经济高速增长,同时带来了财政赤字和对外贸易赤字的大幅增长。双赤字压力下,美国一方面希望通过提高基准利率来吸引国际资本,但是外资的流入进一步强化了美元升值;另一方面希望通过美元贬值来增加产品的出口竞争力,以改善国际收支失衡状况。1985年9月,美国、日本、联邦德国、法国以及英国达成了联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额贸易赤字问题的“广场协议”,此后美元贬值,同时美国股市崩盘,美国经济进入衰退周期。

第二轮美元周期:1995年到2008年。其中,1992—2002年美元指数处于上行阶段。其对应的宏观经济背景是,得益于第三次科技革命的蓬勃开展,美国进入“新经济时代”,在20世纪90年代以后重新走向了繁荣。2002—2008年,美元指数处于下行阶段。其背后是2000年美国互联网投机泡沫的破灭,纳斯达克指数暴跌崩盘,随后美国经济进入新一轮衰退期。同时,由于股市崩盘无处可去的风险资产投向了房地产行业,酝酿了后来更大的次贷危机。

第三轮美元周期:2011年至今,目前美元指数仍处于上行阶段。其宏观背景是,次贷危机之后,美国通过使用超低利率、量化宽松等政策工具,宏观经济率先复苏,经济增长加快,通胀温和回升,就业持续改善,利率水平不断上升。

当然,需要注意的是,在危机期间,除了美国经济基本形势外,美元指数走势还受到避险需求、非美货币走势等其他因素的影响。例如,1997年美国经济已经见顶回落,但是由于亚洲金融危机的爆发,全球的避险需求大幅攀升,美元指数转降为升,至118的高位;2008年金融危机后同样如此,美国经济增速当时已经处于二十年的长期下行通道,降至1%左右。金融危机爆发令美国经济雪上加霜,但是美元指数短期内不降反增,总体走势呈现出低位宽幅震荡的特点。

利率提升对美元指数的短期和长期走势具有差异性影