从“忧通胀”到“忧增长”

来源:《中国外汇》2022年第14期

过去一段时间,我们遭遇了新冠肺炎疫情和俄乌冲突的双重冲击。全球经济随即脱离传统运行轨迹,通胀高企与增长停滞并存(见图1)。如此特殊场景还会持续多久?全球经济的前景如何?我国经济又将受到怎样的影响?笔者将通过以下数据对上述问题进行分析。

去年下半年以来,全球总需求已开始回落,但通胀不降反升。其中,美国通胀已达40年来最高水平,欧洲则创历史新高。“滞胀”现象背后反映的是供给冲击的影响。新冠肺炎疫情引致的供应链破坏、俄乌冲突导致的能源短缺都是上述冲击的集中表现。

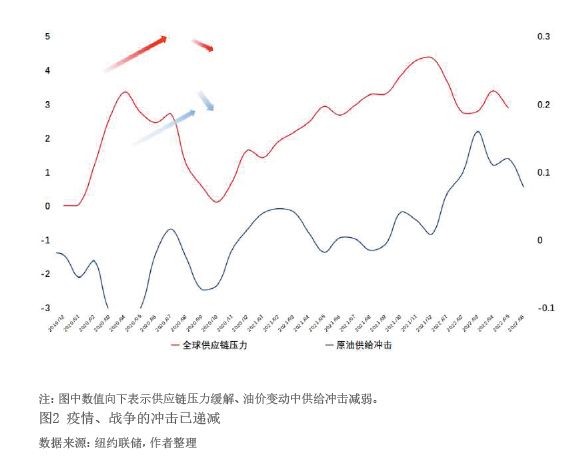

不过,从全球疫情和地缘政治的最新演绎趋势来看,供给冲击最严重的时期或已过去(见图2)。疫情方面,随着奥密克戎的重症率显著下降,全球防疫管控迅速放松(管控指数较去年末高点已下降40%),全球供应链受阻自5月开始改善。目前,全球集装箱班轮准班率已升至2020年底以来最高水平,疫情导致的供给冲击将继续弱化。俄乌冲突方面,全球地缘政治风险在3月份高点后持续缓释。尽管欧美加大对俄制裁力度,但俄原油转而向印度等国出口。5月俄原油产量环比1.6%,较4月环比-17.5%已有所改善。加之美国页岩油生产改善等,供给冲击对油价的推升程度已回落至俄乌冲突前的水平。

此外,历史上,铜价往往先于原油、小麦价格见顶。去年下半年开始,铜价已呈现出筑顶特征。近期原油、小麦价格也有逐渐走平的迹象。美国计划提价的企业占比自去年年末以来已见顶回落,或也预示美国通胀拐点将在今年年中左右出现。整体来看,无论是疫情还是战争,供给冲击的最强时刻似已过去。

为尽快打破“需求刺激-成本冲击”引致的恶性通胀循环,美欧央行“鹰