欧债风险再审视

2022年6月以来,欧洲经济忧患频现,欧债市场波动加剧,欧元汇率大幅贬值。虽然欧央行在应对通胀和化解金融风险上,释放出了“时不我待”的决心,欧元区财政协同也取得了积极进展,但在俄乌冲突和高通胀的直接冲击下,欧债危机再度爆发的风险不容小觑。

本文从四个角度,审视欧元区债务违约与债券市场波动风险。第一,从债务压力看,新冠肺炎疫情后多数欧元区成员国政府债务率和赤字率攀升,而欧央行停止购债和加息,或使政府偿债压力前移。第二,从风险应对看,这一次欧央行应对危机的工具将极大地受制于控通胀,在应对可能的“碎片化”风险时,或陷入进退两难的困境。第三,从风险传导看,“厄运循环”(欧元区主权债务与银行业的关联)风险尚未被排除,如意大利银行持有本国主权债比重明显上升,俄罗斯主权债务违约风险也值得关注。第四,从市场预期看,欧元区经济预期已跌落至历史上“危机”时水平,可能反向增加欧债市场波动风险。总之,当市场站在更高的视野审视上述欧元区经济金融风险后,欧债危机便有自我实现的可能。

“碎片化”问题难遮掩

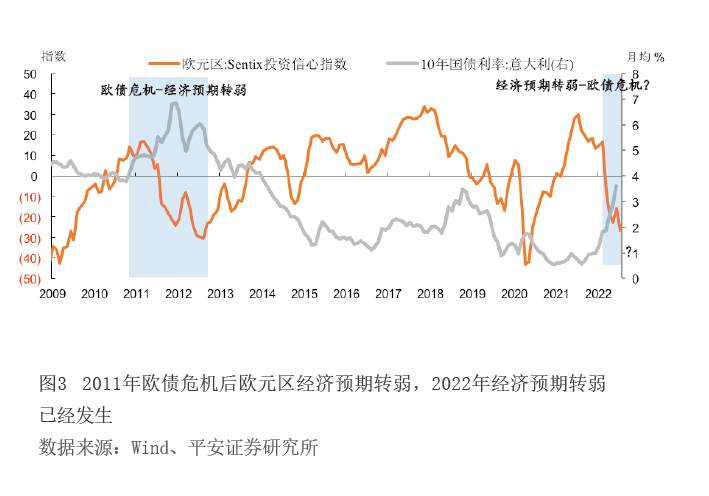

今年以来欧债利率不断攀升,危机苗头初现。尤其是欧央行于6月9日会议上宣布将于7月开启2011年以来首次加息,引发欧债恐慌式抛售。6月中旬,多数欧元区成员国债利率创下2013年以来新高,其中10年期意大利国债利率曾突破4%的“警戒线”,上行斜率已接近2020年新冠肺炎疫情初发和2022年俄乌冲突爆发时期水平,欧债市场似乎正在为下一场危机定价。

“碎片化(Fragmentation)”是欧元区面临的特殊挑战。由于欧元区19个成员国的经济发展与财政状况分化明显,每当危机来临和市场风险偏好下降时,以希腊、意大利等为代表的脆弱国家债券最可能遭遇抛售,成为引燃欧债市场动荡的“火药桶”。2020年新冠肺炎疫情后,欧元区成员国国债利率集体走低。原因在于,欧央行政策支持力度空前,以及欧元区“财政联盟”取得积极进展(如总规模达1.8万亿欧元的财政刺激计划得以推行)等,暂时缓解了市场对脆弱国家债务风险的担忧。但是,为了配合财政刺激,欧盟阶段性摆脱了财政束缚:2020年3月,欧盟出于应对新冠肺炎危机而宣布暂停履行《稳定与增长公约》义务,即暂时允许成员国政府债务率突破60%、财政赤字率突破3%的“红线”;2022年5月,欧盟宣布为应对“能源危机”再度延期上述财政约束至2023年。

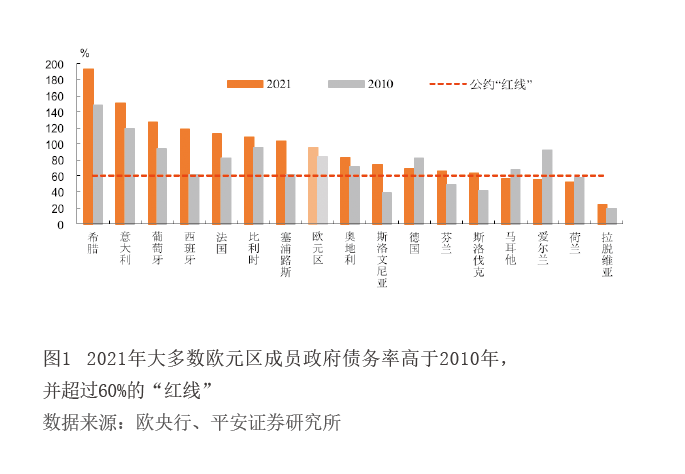

这使得欧元区成员国债务率和赤字率显著上升,且希腊、意大利等债务压力相对更大。政府债务方面,2021年欧元区平均政府债务率达到96%,高于2010年的84%,大部分成员国债务率均有上升(见图1)。其中,希腊、意大利债务率分别突破193%、150%,明显高于2010年的148%、119%。财政方面, 2020—2021年意大利、法国等财政“差等生”赤字率均超过7%,同样高于2010年水平。由于债务率和赤字率上升,多数欧元区成员国的中期债务风险上升,且根据欧盟委员会2022年4月发布的财政可持续性报告,希腊、塞浦路斯等成员国已出现短期债务风险。

更值得警惕的是,欧央行货币紧缩可能使成员国政府债务风险更加靠前。欧央行7月大幅加息50个基点,但由于同时公布了“反碎片化”工具,市场表现相对平静。历史上,欧央行在2011年4月和7月完成两次加息后,欧债危机在同年11月爆发。当前,市场预计欧央行9月仍将至少加息50个基点,数次加息后,债券市场波动风险仍值得高度关注。“碎片化”问题可能螺旋式发酵:一方面,欧元区利率水平的上升将更大地抬升意大利等高负债成员债务付息成本;另一方面,市场出于对“碎片化”风险的定价,意味着脆弱成员国国债利率将更快攀升,可谓是“雪上加霜”。总之,此前欧央行维持购债以及低利率,使大多数成员国的短期债务风险较为可控,当这一前提改变时,欧元区债务风险或不可同日而语。

欧央行工具受束缚

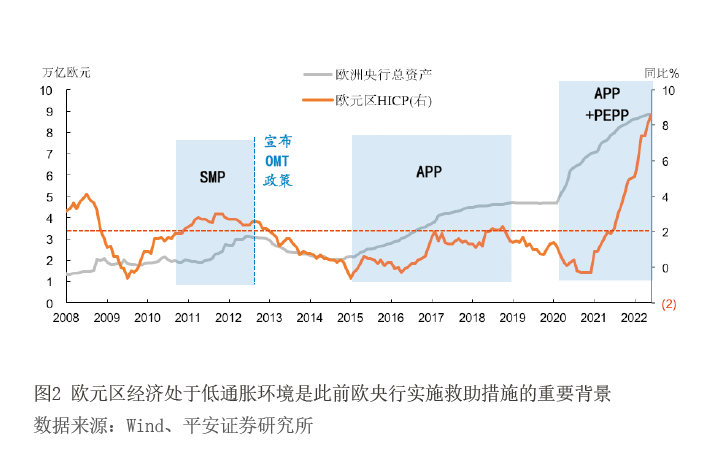

欧债危机以来,欧盟与欧央行应对危机的“工具库”更加丰富。欧盟委员会建立了欧洲稳定机制(ESM),自2012年10月生效至今,可为欧洲银行和欧盟成员政府提供救助贷款。欧央行帮助缓解欧债危机的举措,可归结为“降息+购债+预期引导”的组合拳:一是降息。欧元区基准利率由2011年11月的1.50%逐步降至2013年末的0.25%。二是资产购买,以政府债券为主。2010年5月至2012年9月,欧央行启动“证券市场计划(SMP)”,从二级市场购买希腊、爱尔兰、葡萄牙等高风险成员国的政府和企业债券,以压降债券利率。2014年10月至2018年底,欧央行启动“资产购买计划(APP)”,其中80%的资产为政府债券。2020年3月至2022年6月,欧央行重启APP,并额外启动“大流行紧急购买计划(PEPP)”,其中97%的资产为政府债券。三是“预期引导”。欧央行于2012年9月宣布“直接货币交易计划(OMT)”,承诺央行可以无限量购买符合条件的成员国短期政府债券,从预期上缓解了市场对脆弱地区政府债务违约的担忧。

然而,这一次受制于遏制通胀的目标,欧央行应对危机的工具或十分有限。在未来较长一段时间,欧央行或难采取降息、扩大购债等任何具有宽松取向的政策工具,剩余的工具或仅存两类:一类是“调结构”,即在不显著扩大持债总规模的前提下,增持意大利、希腊等脆弱地区国债。例如,欧央行7月宣布将灵活运用PEPP项目下的再投资额度,以应对“传导机制风险”。此外,欧央行或也可以选择重启SMP计划,该计划允许欧央行进行冲销操作,使银行体系内不因欧央行购债而立刻产生多余流动性,从而不改变紧缩的政策取向。另一类是“稳预期”,即类似2012年的OMT计划,通过宣布可置信的“兜底”政策,预防脆弱地区债券被过度抛售。不过,这些措施的实际力度与效果均存在较大不确定性。

一是“调结构”类工具的政策空间有限。2020年3月至2022年5月,欧央行通过APP和PEPP两项计划购入的成员政府债券合计为2.2万亿欧元,基本上全部消化了同期各成员政府债务的增量。结构上,欧央行购买的希腊、塞浦路斯和意大利的国债规模,已分别为同期政府债券增量的285%、283%和135%,明显高于平均水平,这说明欧央行政策已经向脆弱地区倾斜。事实