美联储加息会否引发金融危机

为了对抗高通胀,美联储于2022年3月开启新一轮加息周期,且不断加快加息节奏,6、7月份单次加息幅度均已达到75个基点,为1994年11月以来最大单次加息幅度。从历史上看,美联储加息往往引致部分经济体乃至区域性金融危机。本轮加息是否会再次引发金融危机?哪些经济体相对更危险?本文试图就上述问题进行深入分析。

美联储加息引发金融危机的机理分析

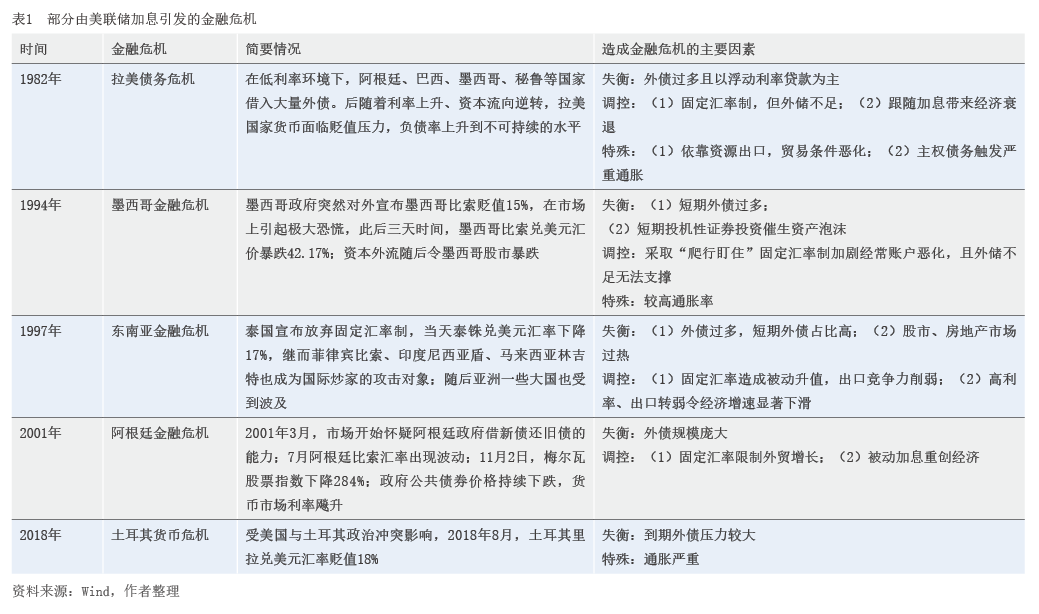

在历次“美联储加息-资本外流-金融危机”过程中,最普遍且关键的环节是发生货币危机。在此类金融危机中,货币危机通常由债务危机或资产泡沫破裂所引起,但货币大幅贬值会进一步加剧债务危机、银行危机以及金融市场的崩溃,从而引发全面危机。然而,就每一次金融危机而言,美联储加息仅是外部诱因,相应经济体内部的经济因素才是危机爆发的主因(见表1)。造成金融危机的各内部经济因素大体可分为四类。

基本背景因素:经常项目逆差,资本自由流动。发生金融危机的往往是当时的新兴经济体。这些经济体经济增长较快且资本市场较为开放,吸引了大量国际资本流入。与此同时,其共性特征是储蓄率低,过于依赖外资,经常项目长期逆差,难以积累足够的外汇储备,对国际资本流动带来的冲击缺乏足够的“免疫力”。

关键失衡因素:短期外债过多,资产价格存在泡沫。经常项目逆差和国际资本流入并不必然造成金融危机,真正令相应经济体陷入困境的是短期外债或浮动利率外债过多,或资产价格泡沫难以持续。美联储加息引发资本流出,或者使得对外债务成本高企、难以持续,从而引发债务危机;或者直接造成资产抛售从而刺破资产价格泡沫。债务危机或资产泡沫破裂均会引发货币危机。

政策调控因素:汇率政策缺乏弹性,利率政策缺乏独立性。“三元悖论”加大了货币政策调控难度,在资本流出压力下,若相应经济体政策选择出现偏差,就容易加剧内部失衡。这主要体现在两方面:一是汇率调整缺乏弹性。如果美联储加息令美元升值,盯住美元的汇率制度就会令本币被动升值,从而进一步抑制出口和经济增长,加大经常项目逆差;同时如果时间持续较长,外储不足会令汇率政策难以维持。二是利率政策缺乏独立性。不顾自身实际情况被动跟随美元加息,会多方面加剧经济矛盾,抑制经济增长,从而使得外债问题或资产价格泡沫问题进一步凸显。

其他特殊因素:过于依赖资源出口,通货膨胀率较高。此类经济因素单独存在并不必然引发金融危机,但在特定环境下可起到推波助澜的作用。一是产业结构方面过于依赖资源出口。如果美联储加息令美元升值,过于依赖资源出口的经济体贸易条件会恶化,从而加大经常项目逆差。二是通货膨胀率较高。这本身会形成本币贬值压力,若叠加外债或资产泡沫因素,就容易出现货币危机,进而引发全面金融危机。其中,财政赤字率过高在加息环境下容易引发主权债务危机,也可能推升通货膨胀、引发货币贬值。

对当前新兴经济体金融危机风险的研判

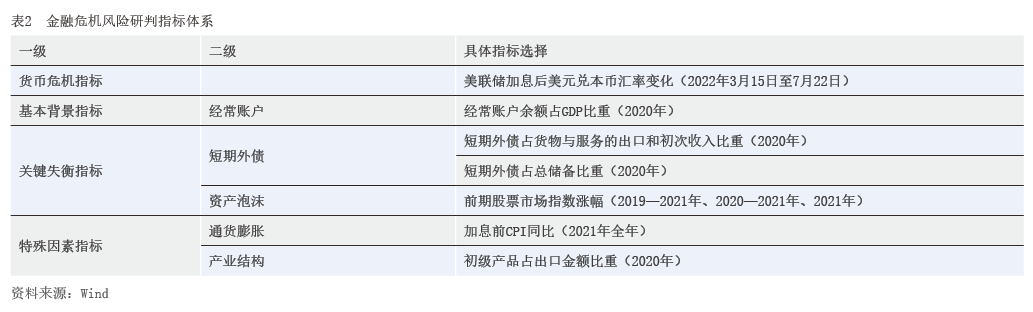

新兴经济体由于前期吸引了大量国际资本流入,故当美联储为应对高通胀而开启加息后,这些经济体最可能受到资本流向逆转的冲击,且一旦爆发金融危机,对国际市场的影响也相对更大。因此本文参照明晟(MSCI)新兴市场指数口径,对25个新兴经济体进行重点分析(受政治因素影响,MSCI于2022年3月将俄罗斯从新兴市场指数中剔除,从而最新指数中包含24个经济体,但本文在样本选择时依旧保留了俄罗斯)。基于上文的机理分析,本文选择如下指标对各经济体爆发金融危机的风险进行研判(见表2)。

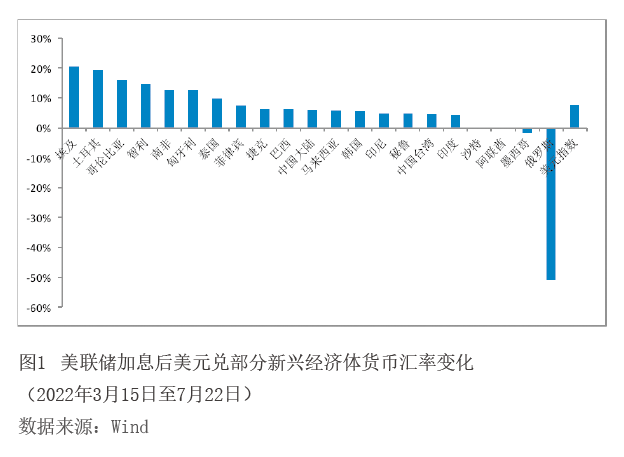

货币危机指标。如果在美联储加息后紧接着就出现明显的货币贬值,意味着该经济体已现资本外流迹象,这本身就是货币危机的征兆。从美联储加息后的各经济体货币汇率变化来看,截至7月22日,埃及(20.61%)、土耳其(19.41%)已经发生了较为严重的货币贬值;此外,哥伦比亚(16.03%)、智利(14.73%)货币也有15%左右的贬值(见图1)。同期美元指数上行7.64%。

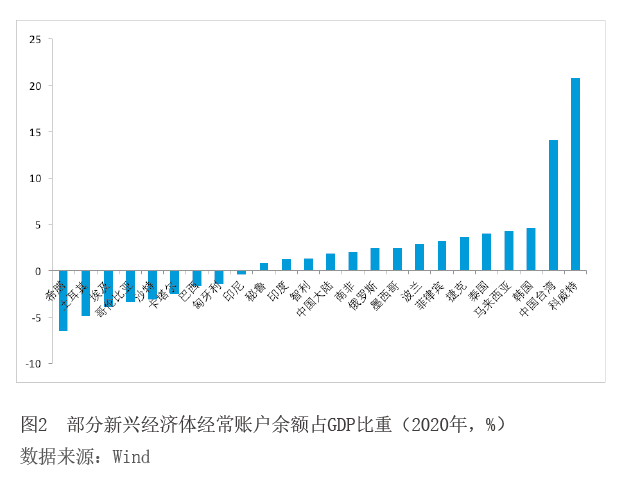

基本背景指标:经常账户。从经常账户余额占国内生产总值(GDP)比重来看,希腊(-6.57%)、土耳其(-4.94%)经常账户赤字规模相对较高;埃及(-3.90%)、哥伦比亚(-3.39%)、沙特(-3.08%)经常账户余额占GDP比重在-3%以下(见图2)。

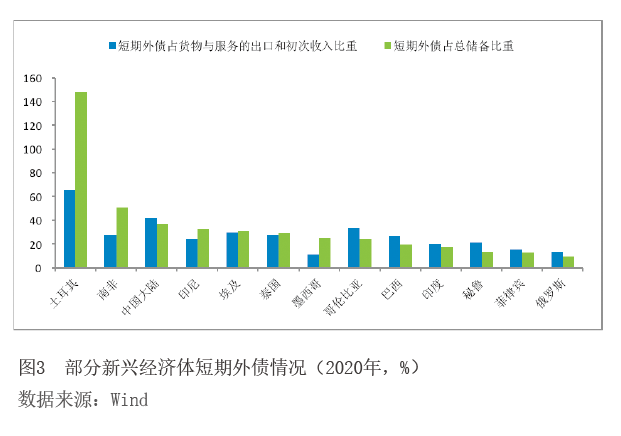

关键失衡指标:短期外债。从各经济体短期外债相关指标来看,2020年,短期外债占货物与服务的出口和初次收入比重超过40%的有土耳其(65.91%)、中国大陆(41.57%),此外哥伦比亚(33.07%)该指标超过30%;短期外债占总储备比重超过50%的有土耳其(148.04%)、南非(50.52%),而中国大陆(36.82%)、印尼(32.73%)、埃及(30.68%)超过30%(见图3)。综合来看,土耳其短期外债明显过多,甚至已超过总储备,存在较大的风险隐患,南非、哥伦比亚同样值得关注。

关键失衡指标:资产泡沫。资产价格远超平均水平的持续大幅上涨将有可能积累泡沫。从截至2021年末的各经济体股指变化来看,近三年土耳其(103.53%)、中国台湾(87.29%)、印度(63.54%)、俄罗斯(60.58)股指涨幅超过60%,远超MSCI新兴市场指数(27.57%)的涨幅。近两年土耳其(62.35%)、印度(51.90%)、中国台湾涨幅也均超50%,