中美周期背离下的大类资产价格走势

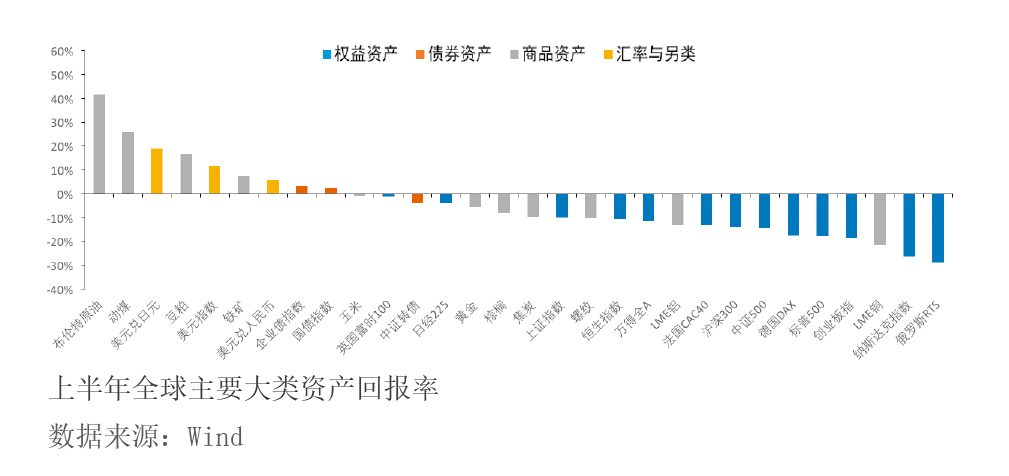

2022年上半年,全球大类资产价格表现呈现出商品强、权益弱,债市内强外弱的特征(见附图)。总体看,市场主要围绕三条线索展开:一是俄乌地缘冲突限制大宗商品供给,并降低全球风险偏好。由于俄罗斯和乌克兰是全球重要的能源和农产品出口国,而战争以及欧美各国针对俄罗斯的制裁限制了商品出口,供求缺口迅速扩大导致能源和农产品价格的大幅上涨。二是欧美央行加速紧缩导致海外市场股债双杀。为抑制20世纪70年代以来最严重的全球通胀,欧美央行尤其是美联储加速紧缩节奏,受此影响海外市场出现股债双杀的局面,美元大幅走强,而紧缩之后的衰退风险也不容忽视。三是我国国内新冠肺炎疫情超预期使得经济预期持续下修,避险交易驱动股弱债强。上半年疫情对国内经济的冲击仅次于2020年初,经济预期的下修导致A股和港股出现大幅调整,而央行维持银行间流动性总体宽松,使得债市的避险属性得到提振。展望未来一段时间,海外市场的核心主题是美国经济从紧缩走向不可避免的衰退,而国内的主线则是曲折的经济复苏,内外经济周期的分化也将导致国内外大类资产走出相对独立的行情。

中美周期差异是下半年大类资产价格走势的宏观背景

从美国的经济形势看,一方面其通胀持续超预期,呼吁更坚决的紧缩政策,另一方面经济衰退的风险加剧。目前美国通胀已广泛地蔓延至经济中,仍存在进一步走高的支撑因素:一是在劳动力市场持续保持紧俏的背景下,薪资增长较难下降,对于消费者价格指数(CPI)尤其是服务项CPI构成坚实支撑;二是房价持续上涨将继续传导至租金价格,导致占美国核心服务项CPI比重最高的住房项CPI继续上升,而通常美国住房项CPI滞后于房价变化18个月左右,由于目前房价仍在上涨,预计未来租金增速将继续上升持续至明年年底;三是俄乌冲突若持续,仍会对供应端造成负面影响。由于通胀再度大幅上升叠加就业市场较强劲,7月以后美联储议息会议仍有加息50—75个基点的可能性。

本轮美联储由宽松到紧缩的效果,和2008年金融危机后有很大不同。2008年金融危机后的大量货币被存放在在银行间市场,后转化为金融资产价格的上涨,而生产部门由于贸易全球化,生产成本持续降低,故美国在此期间消费价格并未显著上升。而2020年新冠肺炎疫情后的宽松是全方位的,大量纾困救济的流动性直接注入美国居民的账户,这同样是非生产的流动性创造过程。可以看到,就业市场的强劲反弹和新增工商业贷款快速增加,劳动力市场与消费市场均处在过热状态,即有不少上述的通胀性贷款。由此,货币政策进入紧缩周期,滞后的收紧效应将挤出大量依赖通胀性贷款的僵尸企业,失业压力也将上升。

美联储快速加息对经济冲击显著,美国经济硬着陆的风险很高。根据纽约联储6月的动态随机一般均衡(DSGE)模型推演,美国经济实现软着陆的概率已经不到10%,即未来10个季度中至少4个季度国内生产总值(GDP)增速为正;而实现硬着陆的概率超过80%,即未来10个季度中至少一个季度折年GDP增速低于-1%。

从我国的经济形势看,经济修复的趋势仍然确定。展望下半年,从经济基本面看,随着疫情扰动减弱、前期积压需求释放、一揽子稳增长政策效应显现等因素的作用,我国经济内生动能将逐渐修复,工业生产保持平稳,消费、服务业将逐渐回暖、地产投资有望触底回升。下半年总量的修复路径相对确定,但与此同时,我们也要关注其中的结构分化:基建投资的高增和制造业盈利见底是相对确定的,居民部门的修复则存在诸多不确定因素,消费、地产修复的路径和空间存在较大变数,不平衡的复苏或将是下半年中国经济的重要挑战之一。整体而言,预计三季度全国GDP增速有望回升至5%以上,而在接下来的四季度,预计工业将保持平稳,消费、服务业将逐渐回升至趋势水平,地产投资开始反弹,经济逐渐回归至潜在增速水平附近。

国际国内重点大类资产品种价格走势展望

展望未来一段时间,从国内外重点大类资产品种的价格走势看,海外方面,在美国市场的交易逻辑从紧缩转向衰退的过程中,美债和黄金等资产的避险属性可能逐渐受到重视,而美元的基本面支撑可能逐渐转弱,美股在流动性和基本面的双重压力下,调整可能尚未结束;国内方面,在经济复苏的大背景下,上市公司盈利能力恢复和低估值的相对优势有望推动A股上涨,债券利率走势将受到主导因素阶段性变化的影响,人民币汇率中长期稳健性依旧。

紧缩及