香港联汇制:久经考验 坚如磐石

联系汇率制度(下称“联汇制”)自1983年实施以来,成功维护了香港经济金融的繁荣稳定,成为香港货币金融制度的基石。多年来,香港联汇制成功经受住了1997—1998年亚洲金融危机、2008年全球金融危机的考验,并在实践中不断完善,香港国际金融中心地位亦在此过程中得以确立和巩固。展望未来,港元短期调整压力不改联汇制稳定运行的基础,合理的运行机制设计、充裕的外汇储备以及背靠祖国、面向全球的优势将继续为联汇制平稳运行提供坚实保障。

缘起:临危受命 应时而出

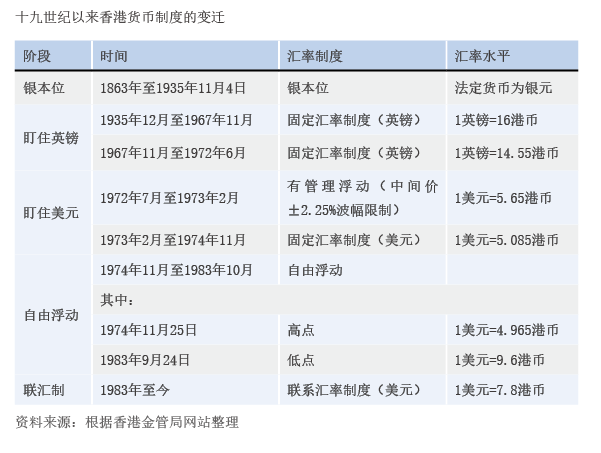

1935年11月全球性白银危机爆发,香港放弃银本位制,自此陷入近50年的汇率制度困境,先后历经了“盯住英镑”“盯住美元”“自由浮动”三个阶段(见附表),直至联汇制推出,方才走出困境。

一是以英镑为锚的时期(1935年12月—1972年6月)。1935年12月起,香港开始实施1英镑兑16港元的货币局制度。在此后港元锚定英镑的近40年里,英镑贬值压力与日俱增。布雷顿森林体系初期1英镑兑4.03美元,由于战后经济实力严重削弱,饱受国际收支问题困扰,英国政府被迫于1949年9月18日宣布英镑贬值30.5%,兑美元汇率降为2.80。1967年11月英镑遭遇投机性冲击,不得不宣布贬值14.3%,兑美元汇率降至2.4。英镑贬值期间,港元并未完全同步贬值,而是将汇率调整为1英镑兑14.55港元。此次调整表明一直以来港元“明盯英镑、实盯美元”,这也为1972年6月港元彻底放弃盯住英镑埋下伏笔。

二是港元从“盯英镑”转向“盯美元”(1972年7月—1974年11月)。1971年7月,美元停止兑换黄金,美元危机爆发。1971年12月,西方十国达成《史密森协定》,试图建立一个相对宽松的“准布雷顿森林体系”,主要内容是美元贬值,其他欧美货币升值,非储备货币对美元的波动幅度由±1%调整为±2.25%。港元随后也做出调整,1972年7月起实施以1美元兑5.65港元为中间价、±2.25%的区间盯住汇率制度。《史密森协定》并未消除美元信任危机,美元继续贬值,香港在1973年2月将汇率平价调整为1美元兑5.085港元。

三是港元进入近10年的浮动汇率阶段(1974年11月—1983年9月)。布雷顿森林体系崩溃后,全球走向浮动汇率时代,香港于1974年11月开始实施浮动汇率制度,此时香港货币政策没有明确的政策目标。其后,受货币政策目标不明确、金融风险滋生累积、通货膨胀高企、市场预期变动等因素的影响,港元兑美元汇率波动加剧。1981年1月初—1983年9月末,港元对美元累计贬值59.4%,亟需选择新的汇率制度。

为了稳定香港经济金融,1983年10月15日,香港政府宣布将实行一个新的稳定货币安排,即1美元兑7.8港元的联汇制,终结了香港汇率制度的抉择困境。虽然联汇制是因港元汇率危机而生,但该制度也是香港在当时环境下的最优选择。70年代以后香港进入了城市化快速发展的时期,经济的主要支柱产业从纺织制衣、钟表、玩具等轻工业逐渐向地产转变,同时金融市场得到快速发展。而联汇制本身提供了公开、透明、可预期的市场逻辑,为香港转变成为以金融为中心、以服务业为导向的经济体提供了重要支撑和保障。联汇制明确提供了市场运行中的确定性支柱,以美元为货币锚将香港与国际金融体系的核心绑定,能够有效减少外来冲击对预期造成的影响。

发展:稳定运行 不断完善

联汇制本质是货币局制度,存在一些固有的缺陷,如汇率失去国际收支调节功能,货币政策独立性严重弱化,货币当局操作空间有限等。对比全球,阿根廷、泰国皆因无力抵挡贬值压力而被迫放弃固定汇率制度,并深陷货币危机。香港联汇制在运行中亦曾面临挑战,但得益于自身的小型开放经济体特征,内地对香港金融业发展和抵御外部冲击、维护货币稳定的坚定支持,香港联汇制的运行总体保持稳定,并在发展中不断完善。

亚洲金融危机期间,香港成功稳住港元和港股。1998年开始,国际资本持续做空港元和港股:一方面在利率稳定时,借入港元积累做空头寸,导致港元利率上升;另一方面持有股票和股指期货的空头头寸。港元利率上升导致股市下跌,炒家获利。8月5日开始,各市场出现大量港元卖盘,港股急跌。此时,香港金管局主动动用外汇储备买入港元,稳定汇率;同时将所获港元存入银行系统,提供流动性以防止利率攀升,稳定股市预期。8月14日开始,香港金管局正式参与股市和期货市场交易,坚决买入股票,同时主动攻击炒家。至28日,恒指站稳,香港平安度过此次投机性冲击。根据香港金管局数据,1998年8月—9月,外汇储备累计净减少超85亿美元,减少规模超过10%;市场估算