不断优化香港离岸人民币流动性安排

近年来,在内地金融市场开放进程不断加快的背景下,香港离岸人民币市场得以快速发展,市场发展的深层动力由跨境贸易人民币结算向金融市场“本币跨境支付”开放模式转变,离岸人民币流动性的波动随之呈现新特征。持续优化香港离岸人民币流动性安排,不仅有助于为香港离岸人民币业务枢纽建设营造更加有利的环境,对于统筹内地金融市场开放与风险防范亦具有重要意义。

金融市场开放推动香港离岸人民币市场新发展

多年来,我国持续推进包括股票市场、债券市场等在内的金融市场开放,形成了以境外投资者直接入市和境内外交易机制互联互通的多渠道双向开放框架。前者包括合格境外机构投资者制度(QFII)、人民币合格境外机构投资者制度(RQFII)、境外投资者直接进入银行间债券市场(CIBM),后者包括沪深港通、债券通、基金互认、跨境理财通等互联互通安排。相较于直接入市模式,在互联互通机制下,国际投资者普遍使用“本币跨境支付”,即以人民币进行跨境支付和投资。中国人民银行统计数据显示,2018年至2020年资本项目人民币跨境收付金额的年均增长率为41.8%,反映了互联互通机制已成为推动人民币国际化的重要渠道。

随着以互联互通为代表的“本币跨境支付”模式兴起,香港离岸人民币市场发展再提速。其原因在于,国际投资者在以人民币进行跨境支付并投资境内金融市场之前,需先在离岸市场将资金兑换成人民币,或通过以外币为抵押品的掉期类衍生品交易借入人民币,未来卖出境内金融资产后,也往往是先以人民币进行跨境支付,再在离岸市场换回外币。国际清算银行(BIS)统计数据显示,2019年全球人民币外汇交易中约七成发生在离岸市场,其中香港离岸人民币外汇交易独占鳌头,这与多数新兴经济体货币的离岸外汇交易由伦敦主导形成了鲜明对比。以内地金融市场开放所驱动的香港离岸人民币市场发展,进一步丰富了在港金融机构的业务机会,提升了金融市场活跃度,为香港离岸人民币业务枢纽建设注入新动能,助力其巩固国际金融中心地位。

离岸人民币流动性呈现新波动特征

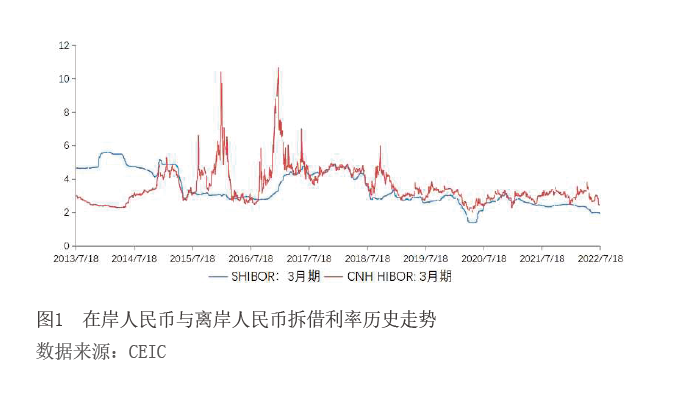

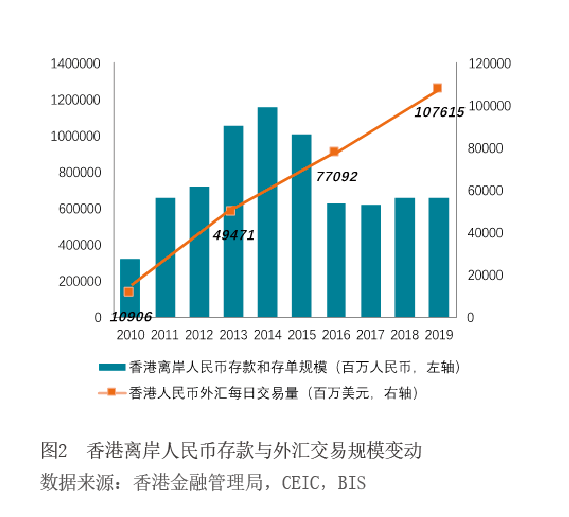

在金融开放“本币跨境支付”模式下,香港离岸人民币市场发展的深层动力发生转变,离岸人民币流动性呈现新波动特征。在早期以跨境贸易人民币结算推动人民币国际化的时期,跨境贸易人民币结算呈现“非对称”特征,即以人民币支付的进口规模远高于以人民币收入的出口规模。这一期间,香港人民币存款规模从2009年的5500亿元上升到2014年的1万亿元,但由于缺少投资标的,市场对离岸人民币存款需求有限,因而衡量离岸人民币流动性的核心指标——人民币香港银行同业拆息利率(CNH HIBORs)保持在较低水平,且波动较小(见图1)。近年来,随着内地金融市场开放速度加快,国际投资者为投资境内金融市场、持有人民币金融资产,对离岸人民币的需求增加,与此同时香港离岸人民币资金池规模并未同步增长(见图2),CNH HIBORs波动性因此有所加大(见图1)。

从供需视角看,一方面,作为离岸人民币资金的供给指标,近年来香港离岸人民币存款规模的增速趋于稳定,另一方面,作为离岸人民币资金的需求指标,香港离岸人民币外汇交易规模快速上升(见图2),其中超七成为远期、外汇互换和货币互换等衍生品交易。从总量上看,较大的交易量相对于较小的流动性存量更容易产生流动性短缺风险。从结构上看,金融市场跨境投资的快速发展是推升外汇衍生品规模的重要动力。以外汇掉期为例,作为一种“抵押贷款”,其以外币为抵押来获得人民币,其中有相当一部分是7天以内到期,相当于以短期滚动融资支持长期投资,这样的期限错配在特定情形下将加剧流动性压力。

香港离岸人民币流动性安排的发展

实践表明,香港离岸人民币市场的平稳发展需要相对稳定的流动性环境,以平滑离岸人民币利率乃至汇率的大幅波动,降低市场参与者的融资和风险对冲成本,稳定市场预期,从而推动其他离岸贸易和投融资活动的发展。为应对短期人民币流动资金紧张,香港金管局早年设立了一套离岸人民币流动性调节安排。在这一安排下,金融机构可在流动性紧张时发起需求,通过回购协议安排向香港金管局融入人民币资金,回购协议利率相当于离岸人民币利率的上限。进一步看,这套安排主要分为两类:一类是2012年6月推出的人民币流动资金安排(Renminbi L