资产负债表衰退的原因:日本经验

日本在20世纪90年代初“泡沫经济”破灭后陷入长期经济增长低迷和低通胀困境,即所谓“大衰退(great recession)” 。关于“大衰退”的成因有多种解释,其中影响力较大的是资产负债表衰退理论,即企业的资产负债表因资产价格暴跌而严重恶化,甚至资不抵债并陷入技术性破产,其行为由“利润最大化”转向“债务最小化”以尽快摆脱财务困境,导致总需求不足且宽松货币政策失效。需要注意的是,资产负债表衰退并非单由资产价格下跌引发,也受负债方驱动,具有较复杂的成因和传导机制。

资产价格暴跌和刚性负债是日本资产负债表衰退的直接诱因

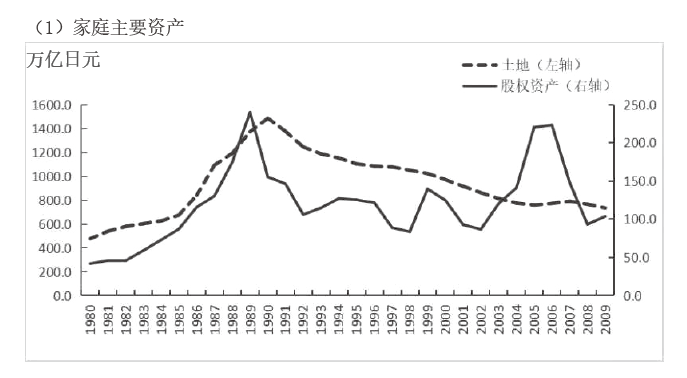

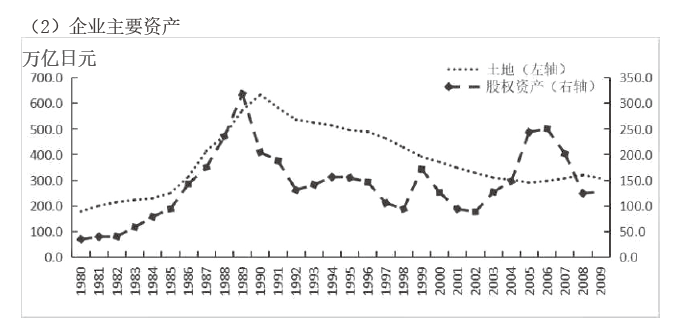

一是资产价格暴跌对经济体各部门造成严重冲击,并形成风险的跨部门传染(见附图)。资产价格暴跌对企业、家庭、金融机构和政府部门的资产负债表都产生了深远影响。对家庭部门而言,土地是总资产中占比最大的分项,从1990年高点的1485.4万亿日元迅速收缩至1999的1022万亿日元,跌幅高达31%;股权资产从1989年的高点239.6万亿日元下降至1998年的83.5万亿日元,缩水65%。与之类似,企业部门所持有的土地资产从1990年至1999年缩水38%,股权资产从1989年至1998年下降70%。家庭和企业部门的困境还进一步相互强化,企业为应对困境而降低支付给劳动力的薪酬(日本雇员报酬同比增速从1990年四季度的9.2%持续下降至1994年三季度的-1.1%,此后在亚洲金融危机前基本保持在1%—2%的水平),家庭为应对资产和收入降低而减少对企业所生产商品的消费(私人消费增速从1990年的5%持续下降至1994年的-0.5%,1995年短暂反弹至2.5%,此后又持续下降至1998年的-0.6%)。更为复杂的是,实体部门的风险又传导至金融部门,企业和家庭信用资质下降,企业信用违约和家庭部门的弃房断供增多。日本金融部门的不良贷款处置损失从1992年的1.6万亿日元增加至1995年的13.4万亿日元。为了修复资产负债表和维持资本充足率,金融部门选择增持低风险资产和收缩信贷,又对企业和家庭形成不良反馈。为应对私人部门复杂、严峻的风险传染,政府部门不得不动用财政资源弥补总需求缺口和救助高风险金融机构,财政赤字的扩大恶化了政府资产负债表,政府债务从1990年的222万亿日元上升到2000年的522万亿日元,日本成为发达国家财政风险最严重的国家之一。