跨境融资便利化试点拓宽高新企业融资渠道

2022年5月31日,外汇局发布《关于支持高新技术和“专精特新”企业开展跨境融资便利化试点的通知》(汇发〔2022〕16号,以下简称《通知》),进一步扩大跨境融资便利化试点,助力高新技术和“专精特新”企业(以下简称“高新企业”)在一定额度内自主借用外债,拓展企业跨境融资渠道,更好地利用国际市场解决融资需求。本文梳理了跨境融资便利化试点政策的演变进程,归纳、总结其特点与趋势,并研判高新企业利用该政策需要考虑的风险防范措施。

试点政策演变进程

外债额度管理是我国资本项目外汇管理的重要内容之一。2016年,人民银行、外汇局建立了全口径跨境融资宏观审慎管理政策框架,采用统一公式计算境内机构(包括内外资企业及金融机构)的跨境融资额度,极大便利了境内机构的跨境债务融资安排。

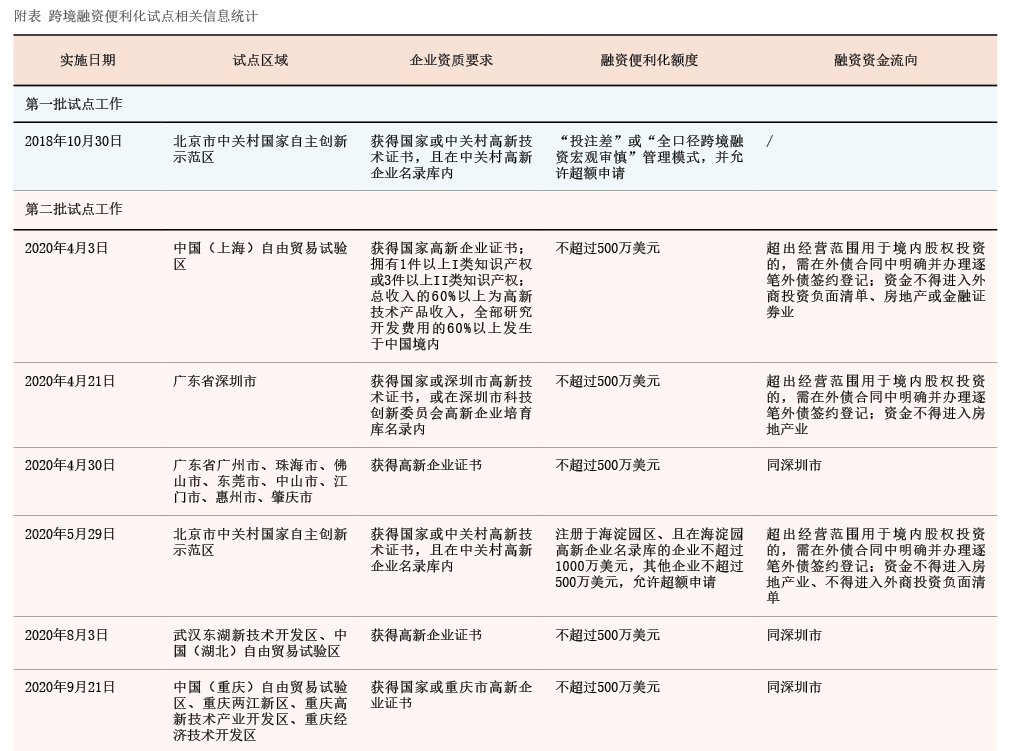

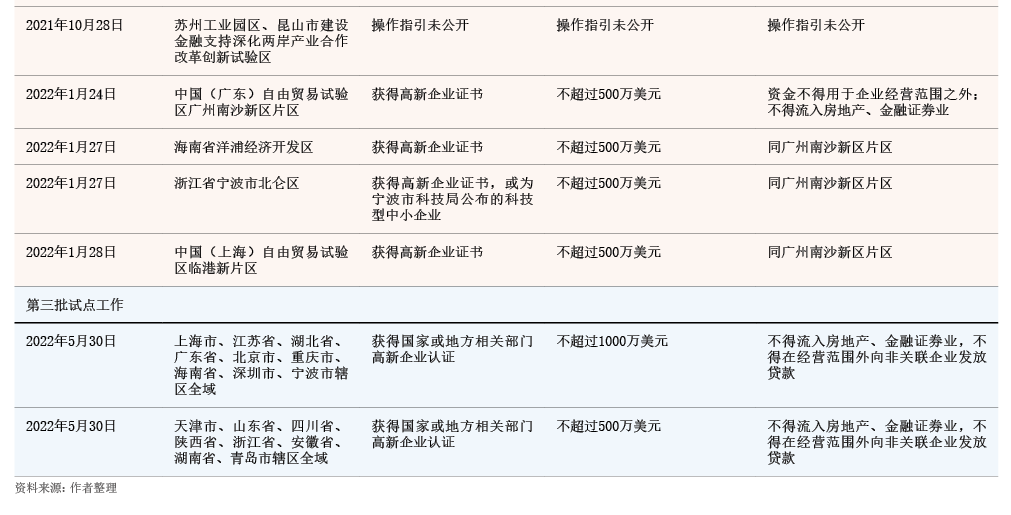

跨境融资便利化试点政策是在上述外债管理机制改革的背景下,针对高新企业采取的进一步放宽外债额度限制的试点措施,旨在解决高新企业初期跨境融资额度较低的难点。2018年,在外汇局发布《关于在中关村国家自主创新示范区实施资本项目便利化政策的批复》(汇复〔2018〕34号)后,北京外汇管理部发布了《中关村国家自主创新示范区外债便利化政策实施细则》,允许北京市中关村国家自主创新示范区(以下简称“中关村”)内符合一定条件的中小微高新企业,在一定额度内试点自主借用外债。2020年起,高新企业外债便利化的试点工作扩容,第二批试点区域扩大到上海(自由贸易试验区)、湖北(自由贸易试验区及武汉东湖新技术开发区)、广东及深圳(粤港澳大湾区)等省(市)。2022年5月发布的《通知》,则构成跨境融资便利化试点政策的第三批扩容。

附表从时间线的角度梳理了各试点区域实施的跨境融资便利化试点政策,并总结各地政策的核心要素及相关信息。

把握试点政策发展趋势

通过梳理发现,我国跨境融资便利化试点政策的演变进程呈现出三个鲜明的特点。

其一,试点范围从功能区域逐步发展到辖区全域。2018年第一批试点范围限于中关村。2020年至2022年第二批试点的区域范围呈现出“功能区域+行政辖区”的特点(见附表),一部分仍为高新技术示范区、经济开发区或技术开发区等特定功能区域,而另一部分已扩展为所在市或自由贸易区的行政辖区范围。2022年第三批试点,则直接将试点区域扩大到17个省市的辖区全域。可见,跨境融资便利化试点地域范围已不再局限于特定的功能区域,也无需从地域角度强调限制范围。

其二,高新企业认定标准逐步统一和简化。在2018年确定第一批试点对象时,外汇管理部门采取了谨慎做法,要求适用对象不仅应获得国家或中关村高新技术证书,还需纳入中关村高新企业名录库,类似于“双重核查标准”。在第二批扩容中,这一核查标准也被上海自贸区和深圳市所采纳。不过,更多地区采用了相对简化的评价标准,即高新企业是否获得了国家或相关行政区域内的高新技术证书。采用这个简化标准,一方面在于持有高新技术证书属于客观标准,另一方面也在于并非所有试点区域都动态保持了