金价中长期仍有上涨动能

今年以来,黄金价格走势波动明显,上半年整体呈现先涨后跌态势,7月下旬后有所反弹。年初黄金价格走出了一轮快速上涨,COMEX金价从1月3日开盘1830美元/盎司上涨至3月4日2078.8美元/盎司的高点。此后,金价开始一路震荡下行,至7月20日,跌至1678.4美元/盎司。7月下旬以后,黄金价格又出现了一轮小幅反弹,至8月2日报价回升至1795.4美元/盎司。黄金价格走势的波动,是今年以来全球政治经济形势变化加剧之下多种因素共同作用的结果。具体而言,2月底俄乌冲突加剧了市场避险情绪,助推金价在一季度明显上涨;二季度美联储持续加息推动美元指数加速上行,使得金价受到打压。展望未来,在国际政治经济形势复杂多变的背景下,金价将延续波动态势,但综合地缘政治形势、美元指数走势及通胀态势看,金价中长期仍有上涨动能。

地缘政治不确定性仍可能推升金价

俄乌冲突爆发推升市场避险情绪是拉动黄金价格在今年一季度升至高点的最主要因素。从去年四季度开始,俄乌局势持续紧张,黄金价格随之一路走高。今年2月俄乌冲突最终爆发,使得全球经济和金融市场的风险显著加大,促使黄金价格加速上涨。但二季度以来,随着俄乌冲突的烈度明显下降,市场避险情绪减弱,黄金价格由此受到的助推力减小。

不过,值得注意的是,当前俄乌战争的缓和是阶段性的,后续走势仍存在较大不确定性,俄乌冲突的未来发展形势变化仍可能引发市场情绪的波动。不排除未来俄乌双方冲突可能再次升级,这将加剧全球恐慌情绪,助推黄金价格再次上涨。此外,当前全球其他区域地缘政治风险前景同样值得关注。

美联储货币政策可能转向,利空美元指数

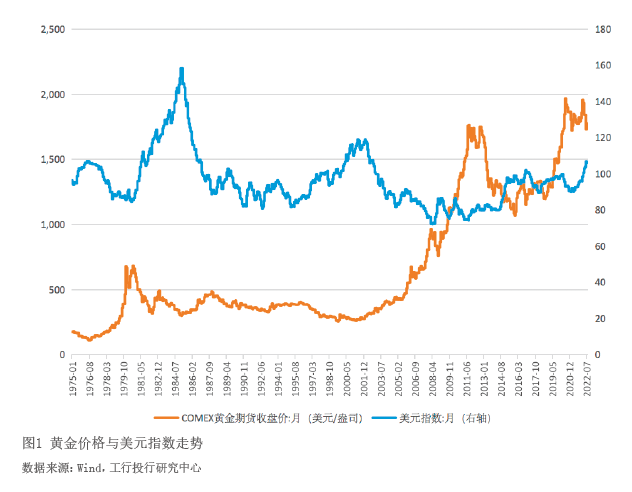

通常而言,黄金价格与美元指数走势呈现反向关系(见图1)。进入二季度后,随着俄乌冲突烈度阶段性减弱,其对黄金价格的影响也相应减小,不断走强的美元指数则成为主导金价的最主要因素。

今年以来,美元指数大幅走强,其主要原因在于两方面:一是从去年下半年开始美联储决定采取加息对抗通胀,同时期欧元区仍维持货币宽松不变,今年美联储加快加息节奏,欧央行货币政策收紧步伐仍相对迟缓,二者差异较为明显。二是俄乌冲突对欧洲经济造成负面影响,加剧了欧元颓势,进一步推高了美元走势。在此背景下,伴随着俄乌冲突影响阶段性缓和,二季度黄金价格在强势美元之下出现了大幅回调。

展望未来,美元指数或将见顶回落,金价受到的压制将有所减弱,实现回升。在笔者看来,美元在今年三季度的水平甚至有可能是美联储本轮加息周期的高点,原因在于美国当前加息进程已进入后半程,预计美联储可能会由于经济衰退不得不结束加息周期,再次转向宽松。毫无疑问,美国当前加息是为了应对国内通胀,但通胀实际是美国当前一系列结构性问题的集中反映。疫情导致美国国内生产供给受到严重制约,总供给曲线左移,这是推升美国通胀水平的最主要原因,货币扩张、俄乌冲突导致的能源价格上行等则进一步加剧了通胀压力。因此,单纯加息无益于解决通胀问题,相反