从全球价值链视角看中国-东盟贸易再创新高

自中国2001年加入世贸组织及2002年与东盟签署“经济合作框架协议”以来,中国与东盟双边贸易高速增长。2022年1—7月,中国-东盟贸易再创新高。全球价值链是推动中国-东盟贸易持续增长的重要原因之一。从中国-东盟双边贸易产品的结构变化中,可以看到中国与东盟之间紧密的产业链价值链联系及发展态势。在中国与东盟产业链紧密关联及经济修复因素的推动下,中国与东盟贸易将保持积极态势。

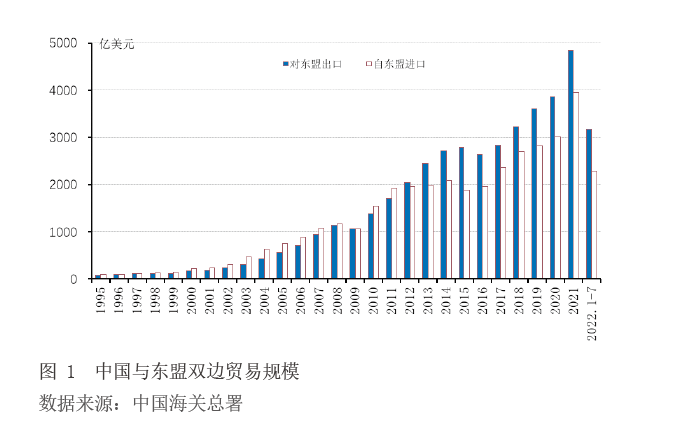

中国与东盟贸易规模再创新高

中国与东盟的双边贸易规模不断提升,2022年1—7月再创新高。2000年,中国与东盟进出口总额为395亿美元,仅为同期中国与美国和欧盟贸易总额的一半左右(见图1)。2022年1—7月,中国与东盟贸易总额达5449亿美元,在2021年高基期的基础上再提高13.1%,是同期中国与美国和欧盟贸易总额的1.2和1.1倍。

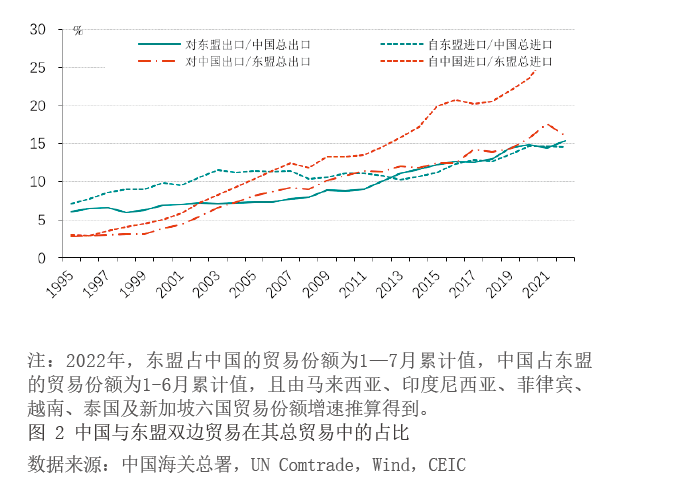

双边贸易在中国与东盟总贸易中的重要性也快速上升。1995年以来,无论是东盟占中国的贸易份额,还是中国占东盟的贸易份额,均呈现上涨态势。其中,中国在东盟出口和进口中的份额上升更快,分别从1995年的2.8%和3.0%上升至2021年的17.6%和26.7%(见图2)。特别地,2020—2021年,新冠肺炎疫情显著影响东南亚生产能力,其自中国进口份额加快上升。2022年以来,随着疫情形势好转、疫苗接种率提升以及越来越多国家转向“与病毒共存”的防疫策略,东盟经济加速修复,而中国国内则出现局部规模性疫情暴发,生产受到明显负面影响,在此背景下,2022年上半年中国在东盟出口和进口份额分别下降1.5和1.2个百分点。与此同时,东盟区内国家、日韩及美国在东盟总进口中份额上升,这反映全球价值链重构背景下各国在东盟市场竞争日趋激烈。而东盟在中国的贸易份额总体低于中国在东盟的贸易份额且涨幅较慢,这反映中国贸易伙伴的区域分布较东盟更加多元和平衡。

从贸易产品结构看中国与东盟的价值链产业链关联

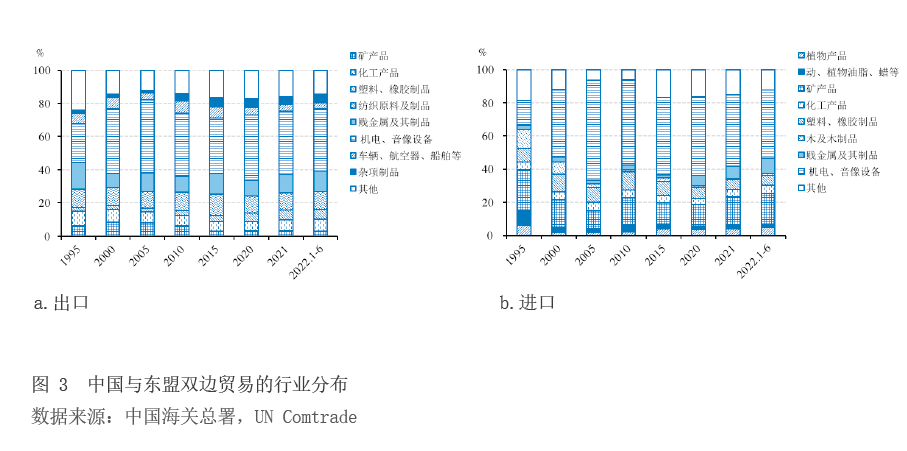

中国与东盟双边贸易涉及机电、金属、纺织、化工等多个行业,并呈现出不断深化的价值链分工协作特征。从贸易产品角度看,1995—2022年,中国与东盟贸易结构呈现出三方面特征。一是贸易产品日趋多元,二是资源型产品仍占较大比重,三是部分劳动、资本和技术密集型产品占比上升。2022年上半年,中国主要向东盟出口机电和音像设备、贱金属及其制品、纺织原料及制品、化工产品、塑料和橡胶制品、杂项制品六大类产品,合计占中国对东盟总出口额的近八成(见图3)。其中,机电和音像设备出口金额最大,占比达到37.5%。类似地,机电和音像设备也是中国自东盟进口最多的产品,2022年上半年占比达41.2%。中国与东盟在机电和音像设备行业较高的行业内贸易水平,反映了二者在机电和音像设备行业价值链中存在密切的分工协作。此外,中国自东盟进口中相当比重为初级产品和原材料,如动植物产品、动植物油脂、矿产品及木制品等。这与东盟国家的资源禀赋优势以及中国的“世界工厂”地位相一致,反映了二者供给能力和需求结构的高度互补性。

贸易品使用属性构成变化反映中国与东盟在全球价值链地位上的调整。一方面,中国仍是全球组装制造中心,但价值链地位已有所提升,在部分领域成为东盟的中间品供应商。另一方面,东盟国家组装制造能力提升,从严重依赖初级产品出口到具备一定的加工和制造能力。2000—2022年,中国对东盟出口中中间品比重提升,但总体仍低于进口中中间品占比,进口中资本品和消费品比重有所提升。2022年1—6月,中国对东盟出口中51.2%为纯中间品,12.4%为纯资本品,14.8%为纯消费品,11.6%为混合类产品;进口中61.5%为纯中间品,6.2%为纯资本品,10.6%为纯消费品,14.4%为混合类产品(见图4)。其中,中间品出口占比较2000年提高5.6个百