新兴经济体资金流动形势与前景

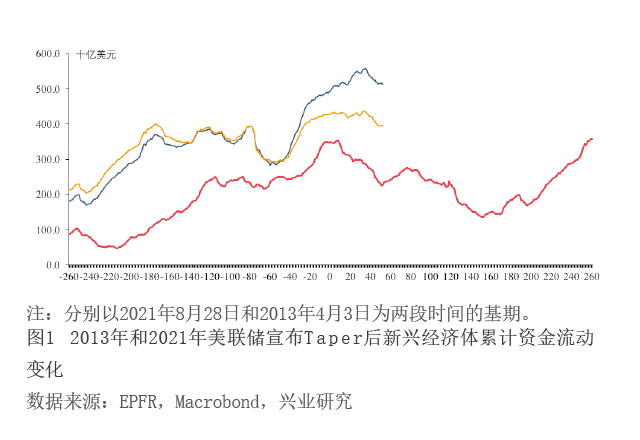

2021年8月28日,美联储宣布将在2021年内削减购债(Taper),此后于2021年11月3日正式开启Taper,并在2022年3月开启加息进程。在美联储不断收紧货币政策的过程中,2021年下半年以来,市场对新兴经济体面临资金流出风险的预期不断提升。那么,当前新兴经济体资金流动形势究竟如何?其前景又将如何演绎?以下本文将结合国际金融协会(IIF)与新兴市场投资基金研究公司(EPFR)的相关数据对上述问题进行分析。

2022年3月以来新兴经济资金呈现净流出态势

美联储货币政策转向引发的美元流动性变化,通常被认为将引发新兴经济体资金流出。2021年8月美联储宣布将进行Taper,而此轮新兴经济体资金直至2022年3月才开始出现净流出,这与2013年4月3日美联储上一轮宣布将要Taper之时新兴经济体资金就开始流出存在差异(见图1)。根据IIF发布的数据,2022年7月海外投资者从新兴经济体股债市场撤离约105亿美元资金,过去5个月新兴经济体股债市场撤离资金高达逾380亿美元。

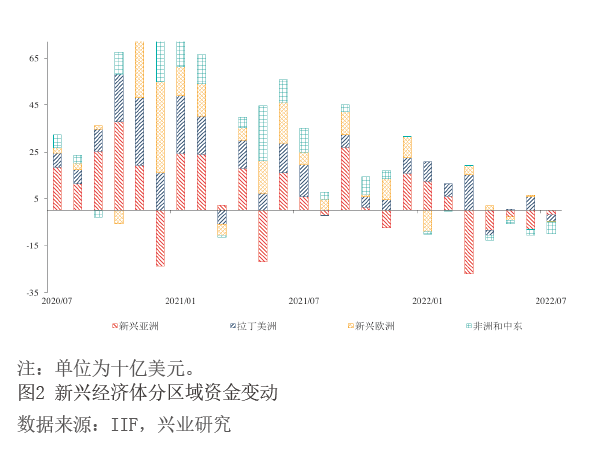

分区域来看,亚洲地区新兴经济体资金流出量最大,2022年3月迄今净流出482亿美元,其次为非洲及中东地区,2022年3月迄今净流出110亿美元。拉丁美洲和欧洲地区2022年3月以来整体呈现净流入,其中拉丁美洲地区净流入168亿美元,欧洲地区净流入49亿美元。不过,如果计入2022年前两个月的资金流动,新兴欧洲地区2022年以来整体呈现净流出(见图2)。

分国别来看,金砖五国中,2022年3月至今,巴西资金变动基本持平,中国、印度、俄罗斯、南非资金呈现净流出。亚洲其余新兴经济体中,2022年3月至今,泰国资金变动基本持平,马来西亚和印尼呈现净流出。

美元指数和央行资产负债表变动对新兴经济体资金流动的影响分析

可以说,新兴经济体自身基本面形势决定了其资金流动形势具有差异性,但整体而言,美联储货币政策等因素主导下的美元流动性变化是影响新兴经济体跨境资金流动形势变化的重要因素。2000年至今,美元指数与新兴经济体资金流动整体呈现负相关性,其中新兴经济体股市资金变动与美元指数走势的负相关性相较于债市更为显著。

值得注意的是,美元指数不同走势阶段(升值、震荡以及贬值波段)与新兴经济体股债市场资金流动的相关性存在明显差异。2008年以前,新兴经济体股市资金流动与美元走势负相关性非常明显,且新兴经济体之间股市资金流动同步性较强。而2008年至2011年是一个过渡期,在此之后,不同新兴经济体股市资金流动不再呈现同步性,而与各国经济发展关联性提升,不同经济体股市资金流动与美元相关性也出现变化。此后,既有美元升值时部分新兴经济体股市资金大量流入,也有美元贬值时部分新兴经济体股市资金流出。债市方面则与股市不同,在笔者观测的新兴经济体中,债市累积资金流动与美元指数呈现明显负相关的国家并不多。

对于美元指数与新兴经济体资金流动的相关性在2008年前后存在