融资租赁背景下保函实务要点

自20世纪80年代以来,融资租赁业务在我国逐渐兴起,如今正处于快速发展阶段。由于其集融资与融物于一身,具有手续简便、可提高企业资金利用率、融资成本低等特点,能有效解决企业融资困难或设备资金占用量大的问题,具有广阔的发展前景。在融资租赁行业快速发展的背后,风险也如影随形,融资租赁合同项下的保函应运而生。本文中提到的融资租赁保函主要指由银行及非银行金融机构出具的独立性融资租赁保函。在承租人与出租人签订的融资租赁合同项下,该类保函通常担保承租人定期偿还租金的义务。无论承租人财务及经营状况如何,一旦承租人未能按照融资租赁合同约定按时如数支付租金,通过该类保函可以有效保证出租人可以直接向银行索赔,要求银行承担独立担保项下的付款责任。

融资租赁背景下保函案例

在融资租赁背景下,由于引入了出租人与承租人、买方与卖方两组不同的合同关系,在开立保函时相关方要仔细阅读合同,对于不能明显看出来是融资租赁的合同,要根据相关会计准则来判断其交易实质,而不能仅看合同名称。与此同时,还要厘清担保事项所涉及的合同各方之间的权利义务关系,明确履约对象。以下将从实际案例入手,分析融资租赁背景下开立保函需要注意的事项。

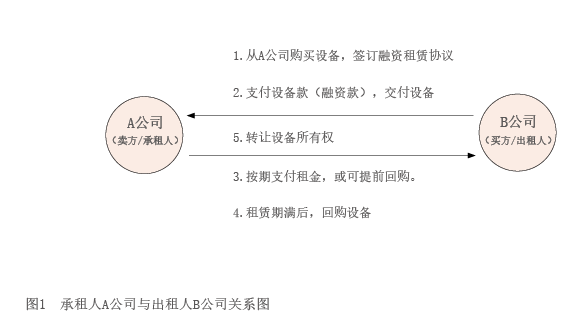

案例1:承租人A公司与出租人B公司签订了融资租赁合同,约定由B公司从A公司处购买一台发动机并以融资租赁的方式将发动机出租给A公司,约定A公司在租金支付日根据等额年金法支付给B公司租金。租赁期满后,A公司将支付B公司回购价款及其他应付未付的金额,以回购发动机,并取得发动机的所有权(见图1)。

通过分析融资租赁协议,可以看出这笔融资租赁采用了售后回租的模式。双方的权利义务分别为:B公司于起租日支付给A公司发动机价款作为融资金额,同时将发动机交付给A公司;同时,B公司就发动机本身的各项指标、实际运营等不承担任何瑕疵担保责任;租赁期满后,B公司在收到A公司支付的回购价款及其他应付费用后将发动机所有权转让给A公司。A公司在没有违约的情况下, B公司或可能存在的第三方融资人不得干扰A公司使用、占有和运营发动机的权利。

根据等额年金法,A公司应在每个租金支付日支付给B公司租金直至租赁期满;A公司需要在租赁期满之日向B公司支付回购价款和其他应付但未付的金额,以回购发动机。如果A公司决定提前回购发动机,除了支付回购价款和其他应付但未付的金额之外,还需支付计算至提前回购日的应付未付全部租金利息、尚未偿还的本金余额,以及可能存在的B公司的融资成本损失。

该协议项下融资租赁保函的开立针对的是A公司在每个租金支付日根据租金支付表按时如数地支付租金的义务,且需要在整个租赁期内保持有效。

案例2:承租人A公司欲购买建设电站所需设备,与出租人B公司签订了融资租赁合同,并且A公司、B公司、C公司(卖方)三方签订了一个设备买卖合同。其中,由B公司负责提供资金向C公司购买设备,有关该设备的监造及交货前检验、技术服务、质量保证服务等均在C公司与A公司之间直接履行(见图2)。