CBAM的主要内容、实施影响及应对建议

历经数年内部讨论,欧盟委员会于2021年7月提交了关于碳边境调节机制(Carbon Border Adjustment Mechanism,CBAM)的立法草案(以下简称“欧委会立法草案”),正式启动立法程序。2022年6月,经过几轮修订和内部磋商后,CBAM修正案在欧洲议会获得通过(以下简称“欧议会修正案”),预计将在2022年年底完成欧盟立法程序,并于2023年起正式生效。本文对CBAM欧议会修正案重点内容进行解读,对其潜在影响进行分析,并给出相关的应对建议。

CBAM的主要内容与争议要点

CBAM由欧盟委员会于2019年在其发布的“绿色新政”(Green New Deal,GNL)战略下首次提出,主要内容是在货物贸易进出口环节中,针对碳排放水平较高的产品征收(主要面向进口产品)或退还(主要面向出口产品)相应的费用或碳排放配额。因其在进出口环节征收,故而也被称为碳关税。作为GNL战略核心内容,欧盟推出CBAM的主要目的在于解决碳市场机制下可能存在的“碳泄漏”问题,具体做法是要求进口商品参照欧盟碳市场价格计算、缴纳碳关税,计算方法为图1所示。

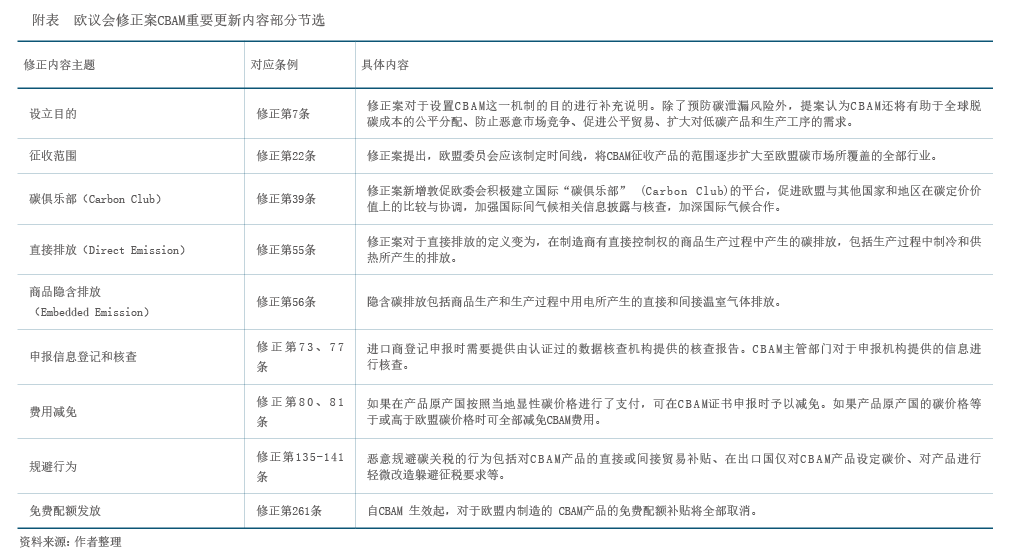

欧议会修正案内容(见附表)主要有四方面的重要变化。一是欧议会修正案将CBAM实施过渡期延长一年,从原来的2023—2026年延至2027年,在过渡期内进口商需承担相应的申报和信息披露义务;二是CBAM征税适用行业增多,计划对八类产品征收碳税,包括钢铁以及钢铁制品、铝、电力、化肥、水泥,新增有机化学品、塑料(高分子聚合物)和氢。对于征税产品的碳排放核算范畴由直接排放扩展到包括间接排放,即外购电力的排放;三是CBAM取代碳排放交易系统(EU-ETS)免费配额的节奏更为激进。较之欧委会立法草案中每年按照10%的速度递减、实施10年后达到免费配额为零的计划,欧议会修正案将时间大大提前,预计在CBAM正式实施后的第六年,即2032年,欧盟ETS将不再提供免费配额。四是CBAM实施机制愈加完善。比如欧议会修正案计划建立一个专门的CBAM管理监督机构,对于该机制在欧盟内部提供统一服务,规范管理碳税征收,明确惩罚规则;并对CBAM收益用途加以说明。根据欧议会修正案,CBAM收入将通过相关国际气候金融和主题类项目,资助最不发达国家制造业的绿色低碳转型。

目前,国际上和欧盟内部对于CBAM的较大争议主要集中在以下三方面。其一,在合法性方面,CBAM是否符合WTO非歧视待遇原则有待商榷。关税及贸易总协定(GATT)规定了针对“同类产品”的最惠国待遇和国民待遇,要与本国同类产品之间遵循非歧视规则。依照此规定以及GATT对于“同类产品”的定义,碳足迹不同的产品是同类产品,而CBAM恰恰是要对不同碳足迹的同类产品收取不同的进口许可费用。而欧盟一直援引的GATT第20条环保条例规定,“本协定的规定不得解释为阻止缔约国采用或实施以下措施,但对情况相同的各国,实施的措施不得构成武断的或不合理的差别待遇,或构成对国际贸易的变相限制:……(b)为保障人民、动植物的生命或健康所必需的措施;……(g)与国内限制生产与消费的措施相配合,为有效保护可能用竭的天然资源的有关措施;……”。但该规定的实施取决于欧盟对于CBAM收入的使用是否真正用在环境保护方面的判定。

其二,在合理性方面,CBAM与《联合国气候变化框架公约》(以下简称《框架公约》)和各方在《巴黎协定》中承诺的“共同但有区别责任原则”可能相违背。《框架公约》指出,发达国家缔约方应率先承担应对气候变化极其不利影响,而《巴黎协定》更是要求发达国家每年向发展中国家提供不少于1000亿美元的资金转移和技术支持以支持其应对气候变化。但由于发展阶段不同,发展中国家出口的产品科技含量和绿色化水平均低于发达国家,欧盟CBAM和其他发达国家拟制定的碳关税政策,相当于是面向发展中国家征税,此举有违《框架公约》的公平原则。

其三,在技术可行性方面,对碳市场以外的减排成本认定存在难度。目前,CBAM是以碳价作为唯一指标衡量减排成本。不过,欧盟官员也表示未来可能会认可碳市场以外的减排成本,如税收、采购政策、产业政策以及绿色金融市场的作用等。但如何确认上述政策等效成本存在较大技术难题,这可能导致CBAM无法有效落地实施。

展望CBAM实施对全球经济发展和出口的影响

在国际层面,CBAM实施对于欧盟等发达国家和地区的宏观经济有积极效应,但对以高碳产品为出口支柱的发展中国家会产生较大负面影响,预计会进一步拉大发展中国家与发达国家在经济增长、社会福利等方面的差距,削弱部分低收入国家脱碳转型的能力。剑桥大学通过模型测算发现:CBAM实施将创造约60万个新就业岗位,拉动欧盟GDP增长0.2%—0.3%,若碳关税收益用于欧盟内部,则能为欧盟GDP带来更大增长;考虑大部分发达国家出口高碳产品份额较少,所以CBAM实施对其经济影响有限。北京大学国家发展研究院研究表明:向欧盟出口较大份额高碳产品(尤其是CBAM覆盖产品)的发展中国家,其货物贸易出口和GDP会出现不同程度下降。假设未来欧盟将CBAM的实施范围扩展至所有碳市场覆盖行业,对发展中国家的影响将显著扩大;极端情况下,欧盟CBAM将拖累俄罗斯和乌克兰GDP约0.64%和0.74%(2026—2030年),拖累印度、埃及、土耳其的GDP均近0.3%,对于世界上最不发达国家之一的莫桑比克,其GDP可能会下降2.5%。联合国贸易和发展会议(UNCTAD)分析指出:CBAM实施会加大发达国家与发展中国家的收入差距,如果对每吨碳排放征收44美元碳关税,发达国家的收入将增加25亿美元,而发展中国家