浅析CBAM下我国碳市场的发展建议

发展碳市场是应对欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,CBAM)挑战的重要手段。随着全国碳市场的启动上线以及深入发展,我国也将逐渐形成以碳市场为主的碳定价机制,为我国企业应对CBAM带来的挑战提供有效工具。本文系统梳理和分析了CBAM对我国碳市场的潜在影响,提出全国碳市场发展的建议措施,以进一步防范对外贸易风险、化解全球气候治理问题对我国贸易发展带来的潜在影响。

我国碳市场发展现状

建立和完善碳市场是我国促进温室气体减排、实现我国“双碳”目标的重要战略举措。自2013年起,7个省市碳交易试点陆续启动交易,为全国碳市场的建设积累经验、探索道路。2021年7月16日,全国碳排放权交易市场正式上线交易,标志着我国碳市场交易从试点走向全国统一,未来中国碳市场格局将是以全国碳市场为核心、区域碳市场为辅助、自愿减排市场为补充的多层次碳市场体系。

目前,全国碳市场和试点区域碳市场并行。全国碳市场在整体框架设计上,充分吸取各个试点区域碳市场的经验及特点,于2020年12月30日出台了配额分配方案,明确了首个履约年度覆盖电力行业(含其他行业自备电厂),纳入标准为2013—2019年任一年度排放达2.6万吨二氧化碳当量(综合能源消费量约1万吨标准煤)、共计2162家重点排放单位。首个履约年度配额实行全部免费分配,以减轻企业履约压力,同时采用基准法核算各单位应得配额量,第一个履约周期履约率为99.5%。交易情况方面,自启动至2022年9月30日,全国碳市场共运行304个交易日,碳排放配额(CEA)累计成交量1.95亿吨,累计成交额85.59亿元。2022年9月30日的收盘价为57.50元/吨,较2021年7月16日首日开盘价上涨19.80%。超过半数重点排放单位积极参与了碳市场交易。

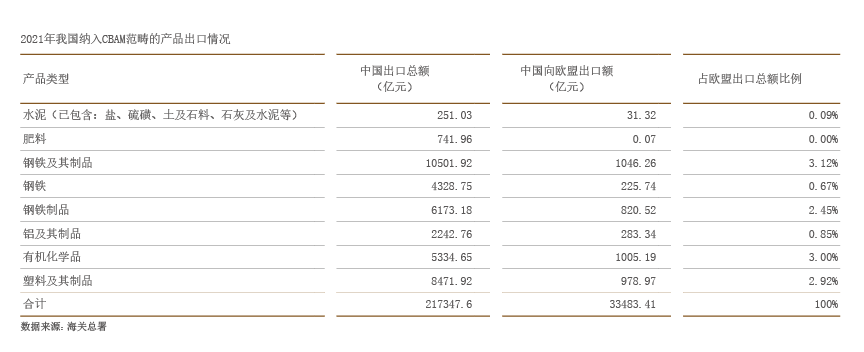

CBAM对我国外贸的影响

欧盟是我国第二大出口贸易伙伴。根据海关总署统计数据,2021年我国向欧盟出口产品共计33483.4亿元(4720亿欧元),占我国对外出口总额约15.4%,约占欧盟进口总额的25%。其中,CBAM覆盖的主要产品包括有机化学品、塑料、钢铁、铝,2021年上述产品对欧盟出口额分别为1005亿元、979亿元、1046亿元、283亿元,共占我国对欧盟出口总额9%左右,而水泥、化肥、氢、氨等商品出口额较少,2021年出口占比近1%(见附表)。根据对CBAM提案的不同假设与研究方法,欧盟委员会和清华大学的研究结果表明,CBAM提案实施对我国出口影响分别为:出口规模下降13%以内、出口成本增加1—3.05亿美元/年。然而,若要确定CBAM对我国出口的综合影响,除出口量外,仍需考虑具体产品碳排放表现、其他国家在CBAM下的相对影响、欧盟碳市场配额分配与碳价等因素,故其综合影响有待进一步研判与验证。

从上述分析可见,在总量占比方面,我国受CBAM影响,整体行业成本上升较小,但对于个别高碳排放行业,其碳税成本占价格比在10—30%,CBAM实施将对产品竞争力产生一定影响。考虑到CBAM与欧盟碳市场发展改革紧密相关,未来该机制有可能适用于欧盟碳市场覆盖的所有产品,并且很可能沿用其相关机制,将欧盟碳市场影响传导至边境的进口环节。因此,建设和发展碳排放权交易市场是我国应对CBAM的重要手段之一。

健全碳排放权市场交易制度

目前全国碳市场正式运行已有一年,但对比欧盟市场来看,其在覆盖行业、市场规模等方面仍属于起步阶段。面对CBAM带来的全新挑战,我国碳市场发展应坚持立足国内经济发展状况,以“1+N”政策体系(“1”就是要出台一个实现“碳达峰”“碳中和”的指导性文件,“N”就是根据不同的领域,出台一系列指导性的政策和方案)为支撑,统筹规划,逐步推进,深化完善市场功能,主动适应外部环境。可分阶段推动全国碳市场扩容,优先考虑纳入与CBAM重叠、碳数据基础好的行业,逐步覆盖包括钢铁、铝、化工等更多高碳行业。重视培育和发展市场主体,积极引导受CBAM影响的企业建立碳管理体系,提高企业参与碳市场、运用交易工具降低减排成本和管控市场风险的意愿和能力。通过多元化手段完善市场功能、提升市场成熟度,长期稳步缩小我国与欧盟碳价的差距,为碳关税合理回流提供渠道。

统筹推进碳排放标准体系建设

碳排放标准体系是联系我国碳市场与CBAM的关键基石,碳排放标准体系应既能满足内部减排需要,又能应对外部压力挑战。2022年6月,CBAM修正案将计入碳关税的碳排放范围扩大。CBAM原草案仅涵盖产品直接排放,修正案进一步将间接排放纳入碳关税的计算范畴。这意味着各出口国需制定更加完整、准确、透明的碳排放量化要求。目前,全国碳市场采用以行业范围划分、以企业和设施为边界的数据碳核算标准,与CBAM以产品维度划分的核算标准不完全相同、数据基础尚存差距。若不能满足CBAM对碳排放数据的透明度和可靠