挖掘CBAM下的绿色机遇

欧盟碳边境调节机制(Carbon Border Adjustment Mechanism,CBAM)已经基本成型,主要目的是限制非欧盟经济体以低于欧盟标准的方式生产相关产品并对欧盟出口,避免“碳泄漏”,为欧盟本土企业提供公平竞争环境。欧盟借CBAM推行“绿色保护主义”,维护本国产业竞争优势,塑造全球绿色贸易新规,可能对我国国际贸易造成影响。不过,CBAM对我国相关企业并非“洪水猛兽”,而是“危中有机”,CBAM实施下的绿色发展有望成为我国企业打造国际竞争新优势、提升全球竞争力、服务于高质量发展的有力抓手。

“保守”版CBAM对中欧贸易影响有限,“激进”和“极端”版可能明显推高相关产品成本

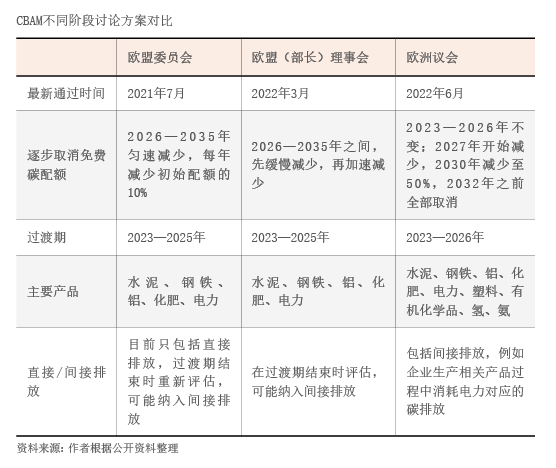

截至2022年9月末,CBAM在立法程序上已经进入欧洲议会、欧盟委员会和欧盟(部长)理事会“三方对话”阶段。以上三方各自认可的CBAM方案基本理念和框架相同,不过细节上有所差异(见附表)。

CBAM具体如何落地尚取决于欧盟各方、贸易伙伴国以及相关企业的复杂博弈,主要不确定因素包括覆盖产品范围、是否纳入间接碳排放、碳排放认证严格程度以及其他经济体如何跟进。从这些不确定因素出发,未来CBAM可能有保守、激进和极端三个版本。保守版本是,CBAM只考虑水泥、钢铁、铝、化肥、电力等少数几个行业的直接碳排放,无歧视认证各国碳税或者碳排放权交易体系,在一段时间之内其他发达经济体不会跟进。激进版本是,CBAM考虑更多行业的直接碳排放以及外购电力等对应的间接碳排放,只认证符合欧盟标准的碳税或者碳排放权交易体系,一段时间之内其他发达经济体不会跟进。极端版本是,CBAM考虑所有行业的直接/间接碳排放,只认证符合欧盟标准的碳税或者碳排放权交易体系,且逐渐成为国际通行标准,受到更多发达经济体的效仿。

对于保守版本,根据能源基金会与Sandbag、E3G的联合研究分析,假设欧盟在2035年完全取消免费配额、碳价为60欧元/吨、按照中国相关产品实际碳排放强度测算,中国钢铁产业要支付的CBAM费用占相关产品出口额的比例为6.0%,电解铝行业为10.6%。因为CBAM涉及的产品中国对欧盟出口额占中国对欧盟出口总额的比例较低,2021年中国对欧盟出口钢铁及其制品、铝及其制品以及化肥合计仅占总额的4%左右,CBAM费用相对中国对欧盟出口总额而言规模很小,中欧经贸大盘受影响有限。

对于激进版本,若考虑到用电带来的间接排放,电解铝行业要支付的CBAM费用可能占到相关产品出口额的33.6%。同时,我国对欧盟出口中有机化学品、塑料及其制品规模较大,2021年出口额分别达到155.6亿美元、151.5亿美元,占我国对欧盟出口总额的比例均为3%左右。若按照欧洲议会要求CBAM覆盖产业纳入有机化学品、塑料等,CBAM对中欧经贸的扭曲作用将明显增大。

对于极端版本,根据对外经济贸易大学刘斌、赵飞测算,若欧盟对中国出口欧盟商品全部贸易隐含碳按照60美元/吨的碳价征收CBAM费用,则中国每年要被欧盟征收162.0亿美元CBAM费用,占中国对欧盟出口总额的5%。同时,美版CBAM《清洁竞争法案》(CCA)已经提交参议院,且美欧已经在“贸易与技术理事会”框架下就构建钢铁和铝产品可持续贸易规则加强协调,可能在CBAM方面联合对我国钢铁和铝出口施加限制,未来甚至可能形成CBAM全球标准,则我国出口的贸易隐含碳可能均将被征收CBAM费用。中国出口贸易隐含碳最多的五个行业分别是化学工业(5.2亿吨)、机械(3.6亿吨)、通用专用设备(2.8亿吨)、纺织品(2.0亿吨)和金属制品业(1.5亿吨),我国相关产业可能受到系统性影响。考虑到近年来欧盟碳价持续上涨,2022年前9个月碳价超过80欧元/吨,多家研究机构预期未来几年内碳价将突破100欧元/吨,CBAM对我国出口的影响有可能超出现有的测算预期。

目前来看,CBAM保守版本落地的概率最大,激进版本可能视保守版本实施情况而推出,而极端版本对经济运行的负面冲击较大,五年甚至十年内不具备落地条件,但不排除受某些政治因素推动而加速落地。

CBAM对我国相关企业减排提出更高要求,绿色发展有望成为我国企业提升全球竞争力的有力抓手

一是从欧盟自身产业看,CBAM对于强化欧盟相关产业的竞争优势的作用有限。CBAM本质上是一项矫正措施,一方面矫正“碳泄漏”,另一方面矫正各国碳价不同带来的竞争扭曲。欧盟碳排放权交易系统(EU-ETS)改革和CBAM是欧盟绿色协议(European Green Deal)两项重点内容,其中ETS改革的主要内容包括免费配额的大幅减少、覆盖范围的不断扩大以及碳排放上限的逐年降低,将明显提升欧盟本土企业的减碳成本,而CBAM力图将进口产品对应的碳价与本土产品的碳价“打通”,碳边境调节机制的证书价格将采用欧盟碳排放权配额的周平均拍卖价格,推动境内外企业公平竞争。

以钢铁产业为例,在2008—2019年间,欧盟钢铁行业所需的碳排放权中有95%是免费配额,碳价上涨对欧盟本土钢铁企业相对境外企业的竞争力影响有限。实际上,2017年,欧盟碳价仅为5欧元/吨,2019年涨至25欧元/吨,2021年更是从30欧元/吨一路上涨至约90欧元/吨。但是,欧盟钢铁供给结构中进口占比不升反降,以钢板为例,2017年欧盟进口量占供应总量的比例为19.0%,2019年降至18.7%,2020年进一步降至18.1%。按照EU-ETS改革要求,在2026—2035年间免费的碳排放权配额将逐步取消,同时钢铁进口商的免费CBAM配额也将逐步取消。可见,EU-ETS改革和CBAM分别给欧盟本土钢铁企业和境外钢铁