信用证融资中“善意第三人”身份认定问题分析

贸易融资需要依托贸易结算工具,基于客户的交易环节开展。信用证作为一种被广泛使用的国际贸易结算工具,其独立抽象性原则要求开证行对相符交单承担不可撤销的承付责任,因而对融资银行而言信用证符合贸易融资的内生性与自偿性要求,不仅能为客户的交易与结算提供便利,而且也能够减少银行的资本占用。

独立抽象性原则作为信用证的基础,不仅可以有效保障信用证的流通性与有效性,让信用证受益人在贸易往来中能够得到支付的保障,而且能够在一定程度上避免银行陷入基础贸易的纠纷中。然而信用证项下,银行这种仅处理单据、不涉及基础贸易的“纯单据性行为”,却可能被不法分子利用进行欺诈。不法分子可能会构造虚假贸易骗取银行开立信用证或者利用信用证融资骗取货款。

为打击这种诈骗行径,保护银行、企业的合法权益,促进信用证贸易融资的正常有序进行,各国普遍设有相应的立法措施。虽然各国的具体法条不尽相同,但大都体现了欺诈例外与欺诈例外的例外这两个原则。笔者以我国对于信用证的司法解释《最高人民法院关于审理信用证纠纷案件若干问题的规定》(以下简称《规定》)为基础,来阐述适用上述两个原则的情况。

《规定》第八条:“凡有下列情形之一的,应当认定存在信用证欺诈:(一)受益人伪造单据或者提交记载内容虚假的单据;(二)受益人恶意不交付货物或者交付的货物无价值;(三)受益人和开证申请人或者其他第三方串通提交假单据,而没有真实的基础交易;(四)其他进行信用证欺诈的情形。”

《规定》第九条:“开证申请人、开证行或者其他利害关系人发现有本规定第八条的情形,并认为将会给其造成难以弥补的损害时,可以向有管辖权的人民法院申请中止支付信用证项下的款项。”

《规定》第十条:“人民法院认定存在信用证欺诈的,应当裁定中止支付或者判决终止支付信用证项下款项,但有下列情形之一的除外:(一)开证行的指定人、授权人已按照开证行的指令善意地进行了付款;(二)开证行或者其指定人、授权人已对信用证项下票据善意地作出了承兑;(三)保兑行善意地履行了付款义务;(四)议付行善意地进行了议付。”

《规定》第八条为欺诈例外原则,这一原则可以说是对信用证独立抽象性原则的补充与制衡。《规定》第十条是欺诈例外的例外原则,该原则避免了欺诈例外原则被滥用,从而影响信用证的流通性和有效性。独立抽象性原则、欺诈例外原则及欺诈例外的例外原则,三个原则共同保障了信用证项下各方当事人的利益。实务案件中,法院对于欺诈例外与欺诈例外的例外的适用条件与判定标准都有着非常严格的规定。

本文将重点分析欺诈例外的例外原则的适用情况与标准,通过对比止付失败和止付成功两个信用证欺诈案例中议付行作为善意第三方的抗辩,进而分析在信用证融资中法院对于融资银行是否“善意”的认定与态度。

案例回放

案例1:止付失败的信用证欺诈案

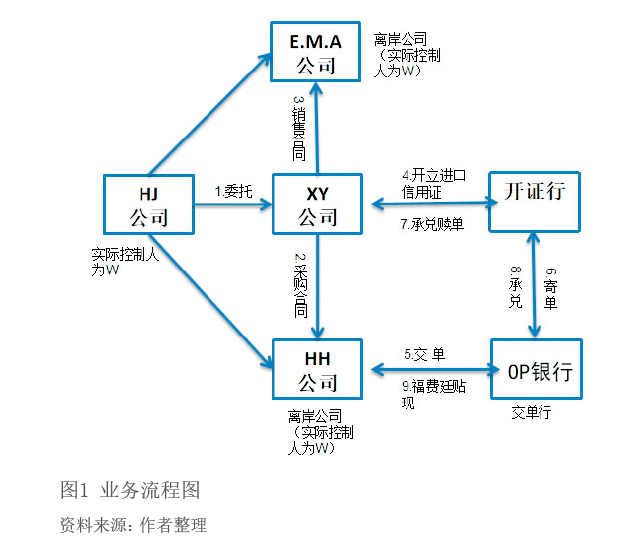

委托人HJ公司委托信用证申请人XY公司向信用证受益人HH公司进口高密度聚乙烯,同时允诺如采购的货物销售情况不理想,另一家公司EMA将全部回购。因此,XY公司分别与HH公司、EMA公司签订了买卖合同,并于2014年7月31日向开证行申请开立了以HH公司为受益人的远期不可撤销信用证。2014年9月1日,HH公司通过交单行OP银行向开证行交单。开证行收单审核后,交单相符,向交单行发送承兑电,明确付款到期日为2014年12月1日。随后,受益人HH公司在交单行叙作福费廷业务,获得融资款。另一方面,申请人XY公司从开证行承兑赎单后,根据信用证项下单据与报关单前往仓库提货,却发现这批货物不存在,并且HJ公司与HH公司因涉嫌欺诈,全部货物已被查封,无法提取。随后XY公司向法院申请止付,要求HJ公司、HH公司以及交单行OP银行赔偿损失。

根据后续的调查得知,本案涉嫌欺诈的HJ公司,成立于2007年,实际控制人为W。W分别于2010年成立离岸公司HH,2012年成立离岸公司EMA。HJ公司在2013年因经营不善,欠下巨额债务。W在明知已经无力偿还债务,并且没有实际贸易背景的情况下,以HJ公司的名义委托XY等多家贸易公司向HH公司代理进口塑料粒子。随后,W向上述贸易公司提供虚假的证明材料,骗取他们向银行申请开立信用证,再通过向银行提交虚假单据骗取融资与货款(见图1)。

最终法院判定,欺诈事实成立,但是交单行OP银行作为善意第三方,构成欺诈例外的例外,信用证项下款项不应被止付。

案例2:止付成功的信用证欺诈案

委托人CQ公司委托信用证申请人PH公司向信用证受益人CF公司进口棉花,随后PH公司与CF公司签订了买卖合同,约定进口棉花801吨,付款方式为90天远期不可撤销信用证。接着PH公司向开证行申请开立了自由议付的信用证,信用证下单据包括全套提单,提单要求收货人为凭指示,并且提单背书。

2013年5月30日,CF公司向交单行DY银行交单,并提出议付要求。然而受益人提交的单据中提单没有托运人的背书,仅有受益人自己的签章背书,单据存在不符点,于是CF公司按照DY银行业务人员的要求,在其提交的《交单委托指示》中写明“担保一切不符点”。

DY银行收到交单后,同日即转寄开证行。2013年6月4日,开证行向交单行发送承兑电,指示付款日为2013年8月29日。2013年6月6日,DY银行在扣除利息、手续费等后,向CF公司预付信用证项下款项。另一方面,申请人PH公司从开证行承兑赎单后,凭提单去提货却被告知提单项下货物已被提走。随后PH公司以信用证欺诈为由向法院提起诉讼,请求止付信用证项下款项(见图2)。