日元贬值能否左右日本经济和货币政策

今年以来,美联储的激进加息举措推动美元历史性升值,达到近20年高位。强势美元之下,全球汇市巨幅波动——除俄罗斯卢布、墨西哥比索、巴西雷亚尔等货币之外,非美货币普遍“跌跌不休”,跌幅超过10%已是主要国际货币的“新常态”。作为国际投资者最青睐的传统避险货币——日元也身在其中,且跌幅居主要发达经济体货币之首。汇率是经济的晴雨表,日元大幅贬值的背后反映出国际环境的大变化,是否也传递出日本经济和货币政策面临的结构性问题和困境?未来日元何去何从,是否左右日本经济和货币政策的走向?

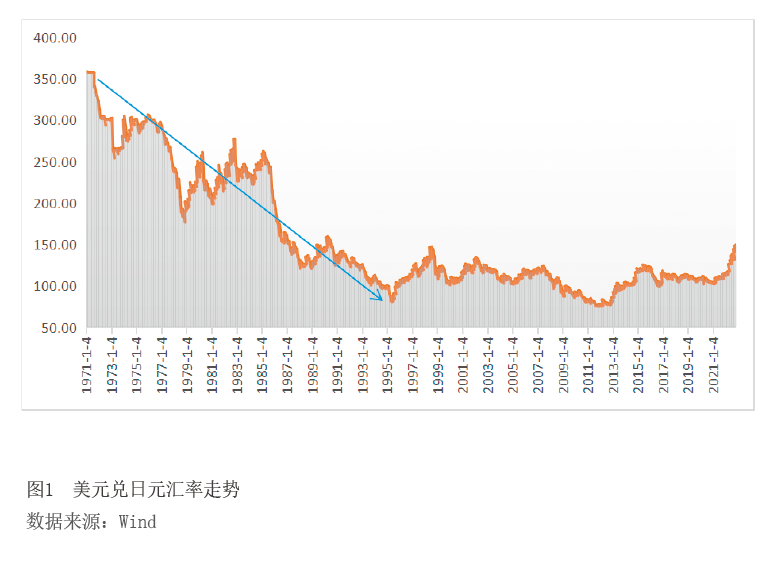

两段历史的比较:贬值超过1998年金融危机水平,存在诸多不同

从布雷顿森林体系解体以来的50年长周期看,日元兑美元汇率走势呈现两个大阶段(见图1):一是自1971年布雷顿森林体系解体至1995年,日元兑美元汇率大体一直处于升值态势,从1美元兑换360日元升至1美元兑换80日元附近;二是自1995年至今,日元兑美元汇率双向波动,经历了三次较大的贬值周期:1995年至1998年,2012年至2015年,2021年至今这一轮。

此轮日元贬值周期始于2021年年初,加速于2022年3月。10月21日,日元兑美元汇率触及1美元兑换151.9日元,超过1998年金融危机时期高点,创32年来低点。从历史对比看,此次贬值周期与1995—1998年情况类似:均处于外部美元升值、内部日本实施宽松货币政策的大环境,日本央行均进行外汇市场干预,但也存在诸多不同。

从贬值因素看,此轮美日货币政策严重分化是主因,1995—1998年还主要叠加日本国内金融危机因素。

“今年3月以来美联储持续大幅加息并启动缩表,而日本央行仍坚持负利率和10年国债收益率0.25%上限的政策。”招银国际经济学家、首席宏观策略师叶丙南指出,“美日政策的分化导致3个月美元与日元Libor利差、10年期美日国债利差分别从去年末的0.3和1.4个百分点扩大至近日的4.4和3.7个百分点。”

面对美日利差的扩大,市场就会有用日元融资来替代美元融资的操作,以及卖出日元、买入美元的套息交易。“这两种交易行为无疑会对日元产生压力。特别是在全球主要发达经济体都在加息的环境下,日元是唯一一个保持宽松政策的发达经济体,且资本项目完全开放,因此受到的贬值压力最大。”中金研究院外汇专家李刘阳称。

除此之外,国际能源价格的大幅上涨极大冲击了日本货物贸易。李刘阳表示,日本是能源进口国,今年能源价格的大幅上涨使得日本企业的贸易条件恶化——进口成本增加,加之近年来日本企业竞争力持续下降,难以将成本转嫁到产品价格上,最终导致货物贸易转为逆差,也对日元形成压制。“日本货物贸易由去年全年顺差156亿美元转为今年前8个月逆差730亿美元。”叶丙南称。

相比此次贬值,1995—1998年日元贬值除了受到外部美联储加息和美元强势的影响,还受到来自国内经济金融层面的压力。自1990年日本“泡沫经济”破裂后,大量资源变为过剩资源,经济增长持续低迷。金融机构则对应出现大量不良债权,中小金融机构自1992年最先开始出现破产案例,不久破产蔓延至大型金融机构,终于在1997至1998年爆发了严重的金融危机。“可以说,1995—1998年来自日本经济金融层面的压力对日元贬值影响更大,而这一波日元贬值更多是全球紧缩的环境和日本特立独行的宽松政策差异带来的结果,日本经济本身没有太大问题。今年国际货币基金组织(IMF)对日本经济的预估为1.7%,相比其他经济体还比较偏高。”李刘阳称。

从贬值力度看,截至10月24日,日元贬值时间持续22个月,贬值幅度超过30%,不及1995—1998年29个月的贬值周期和44.58%的跌幅。不过,日元贬值趋势仍未结束,结论还有待时间的进一步验证。从技术走势看,日元兑美元汇率已突破1995至今形成的77—147的箱体震荡区间,一旦有效突破,或进一步贬值。从美国商品期货交易委员会(CFTC)公布的持仓数据看,截至10月18日,芝加哥商品交易所(CME)非商业持仓的日元空头与多头之比为4.08:1,市场看空日元情绪仍然高涨。“从核心影响因素看,日元贬值趋势也未见底,短期难以逆转。”李刘阳解释称,“此次美日货币政策分化仍将存在,美联储还要快速加息,卖出日元买入美元的套息交易会越来越多,日本央行也无意扭转日元跌势,旨在控制贬值速度。”

从贬值影响看,日元贬值曾经是1997年亚洲金融危机的导火索之一,但此轮日元贬值对亚洲带来的外溢冲击将不及1997年金融危机时期。平安证券首席经济学家钟正生对记者表示,“一方面,日本经济在亚洲的影响力不如从前,中国经济和人民币汇率反而可能发挥压舱石作用。随着中国经济实力与贸易大国地位得以夯实,外资持有人民币资产数量上升,以及人民币汇率市场化程度不断提高,人民币通过事实联系在亚洲地区初步发挥了货币锚效应。另一方面,亚洲大部分地区在1997年亚洲金融危机之后实行浮动汇率,且有意积累更多外汇储备,进行自我救赎的能力大大增强。”

从政府应对看,此次外汇干预频率和规模不及1995—1998时期。复盘1997—1998年亚洲金融危机时期,日本央行针对日元快速贬值进行了三轮外汇干预,所用资金额分别为1.06万亿日元(1997年12月17日)、2.82万亿日元(1998年4月10日),0.23万亿日元(1998年6月17日),总共4.11万亿日元。其中,第三次是美日协同干预,所用资金最少。在实施第三次干预两个月后,日元开始逐步走强。与1997—1998年不同,目前为止日本央行进行了两轮单边干预——第一轮在日元兑美元汇率跌至145之际,于9月22日入市,所用资金规模为2.84万亿日元;第二轮在日元兑美元汇率跌破150之际,于10月21日和24日“隐形”入市。根据《日经中文网》报道,第二轮是日本政府并未宣布实施的“秘密干预”,希望通过对是否干预保持暧昧,让投资者疑神疑鬼,借此缓解激烈的卖出日元攻势。“无论是本次外汇干预,还是1997—1998年的外汇干预,都只能短期内使日元走强,中期之后日元汇率又将重回贬值趋势当中。”李刘阳解释道,“日本当局在实施外汇干预时,并非存在固守某个固定点位,而是通过实施外汇干预去放缓日元贬值步伐。1997—1998年日元贬值的拐点事实上是来自于俄罗斯国债违约带来的长期资本管理公司(LTCM)破产事件。此次日元贬值的拐点或还需要美联储降息预期、全球性风险事件等事件的驱动。”