《个人养老金实施办法》解析

2022年11月4日,人力资源社会保障部(以下简称“人社部”)、财政部、国家税务总局、银保监会、证监会五部委联合印发《个人养老金实施办法》。同日,多部委出台相关配套政策,个人养老金细则进一步完善。2022年以来,我国个人养老金制度建设加速推进,一方面围绕账户制、税收优惠等顶层设计不断完善,另一方面为配合个人养老金账户制的落地实施,进一步发布了针对第三支柱账户制下产品的发行、投资、销售等要求。未来,随着个人养老金顶层制度及配套政策的不断完善,养老金可投资产品范围放宽,个人养老金长期规模增长空间可期。参考美国个人退休账户(IRA)的变迁,个人养老金有望成为我国资本市场的重要支撑。

完善养老保障体系 第三支柱建设提速

政策层面高度重视,养老金三支柱体系持续完善

近年来,我国人口老龄化程度不断加深。截至2021年底,全国65岁及以上老年人口达2亿以上,占总人口14.2%。国家卫健委预计“十四五”时期我国将进入中度老龄化阶段,2035年将进入重度老龄化阶段。但与之相应的三支柱养老保障体系结构性问题凸显——第一支柱“独大”,第二支柱发展缓慢,第三支柱刚处于起步阶段。现阶段,基本养老保险基金支出压力较大且替代率不高、企业年金及职业年金覆盖群体有限,亟待第三支柱发挥补充作用,以进一步提高居民养老保障水平。

面对我国人口老龄化问题以及养老金结构不平衡现状,政策层面高度重视建立多层次养老保障体系,规范发展养老金第三支柱。2020年1月,国新办发布会就明确提出,加快养老保障“第三支柱”改革的顶层设计,把“第三支柱”的发展作为国家重点战略,纳入到“十四五”规划之中;建立个人养老金制度。此后,国务院及各部委持续发布关于规范养老金第三支柱制度建设与养老金融产品规范发展的政策文件。党的二十大报告明确提出,健全覆盖全民、统筹城乡、公平统一、安全规范、可持续的多层次社会保障体系。

个人养老金制度建设加速推进

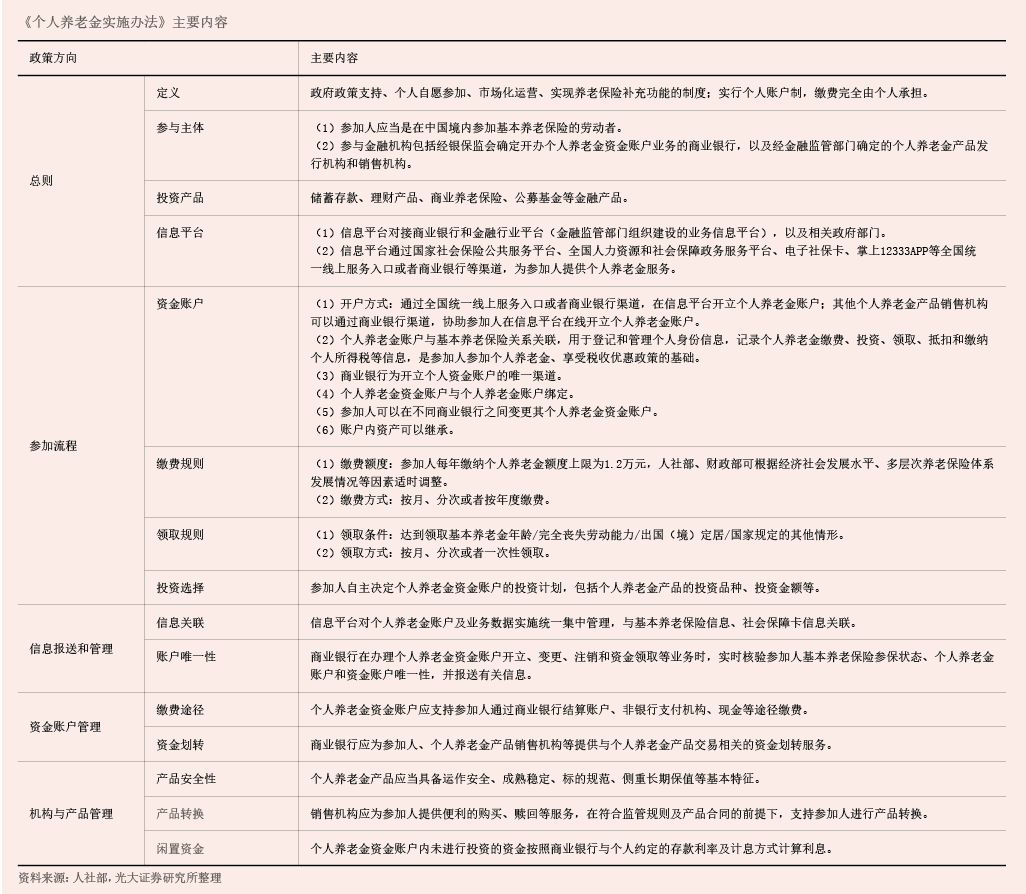

一是顶层制度设计逐步完善,个人养老金制度开始试行。2022年4月21日,国务院办公厅印发《关于推动个人养老金发展的意见》,提出推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,个人账户制度开始正式试行。账户资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等具有养老特征的金融产品。现阶段参加人每年缴纳个人养老金的上限为1.2万元,但后续人社部、财政部根据经济发展及养老保障体系建设情况可适时调整缴费上限。要求结合实际分步实施,选择部分城市先试行1年,再逐步推开。

11月4日,多部委联合印发的《个人养老金实施办法》,正式对个人养老金制度的参加流程、信息平台管理、资金账户管理、机构及产品管理、信息披露以及监督管理等细则作出明确规定,推动税延养老保险试点与个人养老金的衔接。明确商业银行为个人资金账户开立的唯一渠道,账户将与基本养老保险关系关联,以作为信息核准、计算和享受税收优惠政策的基础;同时,延续1.2万元/年的缴费上限和可投资产品类型(见附表)。

二是金融监管部门陆续推出相关配套政策,引导第三支柱规范发展。随着顶层设计逐步完善,银保监会、证监会结合此前关于养老金融产品的政策要求,进一步明确了个人养老金账户制下的产品发展要求。

2018年以来,监管部门着手规范养老金融产品发展,发布的相关配套政策包括:针对保险产品的《个人税收递延型商业养老保险业务管理暂行办法》《个人税收递延型商业养老保险产品开发指引》《关于开展专属商业养老保险试点的通知》;针对基金产品的《养老目标证券投资基金指引(试行)》;针对银行产品的《关于开展养老理财产品试点的通知》《关于扩大养老理财产品试点范围的通知》《关于开展特定养老储蓄试点工作的通知》等。

为配合个人养老金账户制的落地实施,2022年以来,监管方面进一步发布了针对第三支柱账户制下产品的发行、投资、销售等要求。

基金方面,2022年6月,证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》,明确个人养老金可投资基金范围以及相应业务开展要求,设置基金管理人、销售机构准入门槛等;11月,证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定》,相比征求意见稿的变化主要在于可投资基金产品门槛放宽,将上一季度末规模不低于2亿元的养老目标基金纳入可选范围。

保险方面,2022年9月,银保监会下发《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》,针对保险公司如何参与个人养老金制度作出相关规定,包括明确税收优惠产品范围包含符合相应要求的年金及两全保险等(此前产品制下仅税延养老保险享受税收优惠)、明确经营资质并拓宽可参与主体范围、加强销售过程监督和资金管控,以及强化信息披露要求等。

银行理财及储蓄方面,2022年11月,银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法(征求意见稿)》,对商业银行及理财子公司经营个人养老金业务具体操作流程进行详细规定,将可投资理财产品范围拓宽至养老理财及其他符合相关规定的理财产品;明确参与者仅可购买本人资金账户开户行所发行的储蓄产品。

税收优惠力度增强,进一步促进养老金第三支柱规模增长

2022年9月27日,国务院常务会议决定对政策支持、商业化运营的个人养老金实行个人所得税优惠,对缴费者按每年1.2万元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。

2022年11月4日,财政部、税务总局《关于个人养老金有关个人所得税政策的公告》正式发布,并进一步明确计算方式、平台管理等具体事项,自2022年1月1日起在个人养老金先行城市实施(包括上海、福建、苏州工业园区等已实施税延养老保险试点的地区)。根据我国个人所得税累进制度,全年应纳税所得额税率为3%&mdas