阿根廷和土耳其高通胀问题分析

2022年9月份,阿根廷和土耳其居民消费价格指数(CPI)同比增速分别达到83.0%和83.5%,较其2020年的低点分别上升47.2和72.6个百分点。根据国际货币基金组织(IMF)发布的2022年5月数据,全球104个经济体中仅有8个经济体CPI同比增速超过25%,其中仅委内瑞拉和津巴布韦的通胀水平超过土耳其和阿根廷。

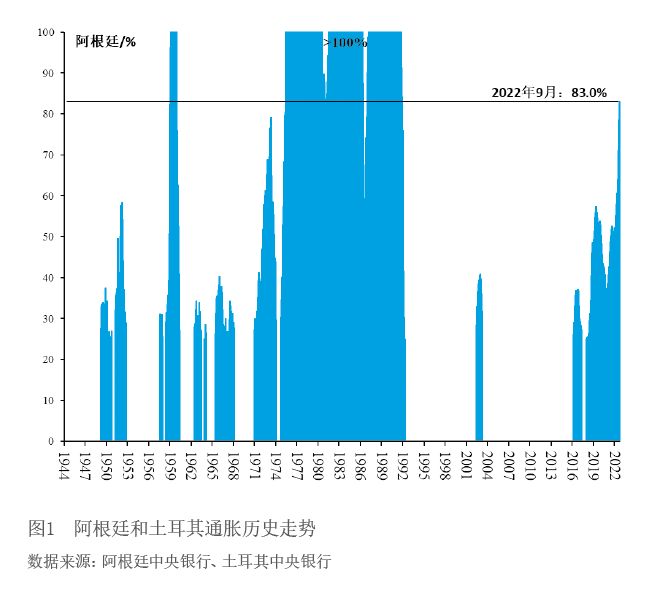

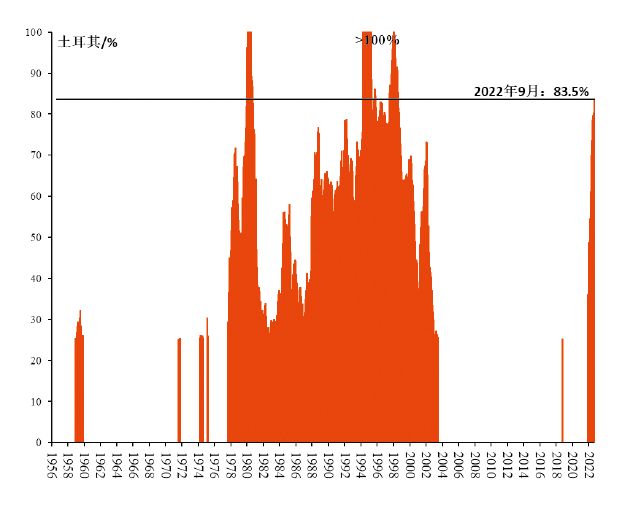

从历史走势看,土耳其自1956年以来已经历了三轮不同程度的高通胀,CPI涨幅均值分别为28%、25%、61%,当前土耳其通胀水平不仅超过历史上三轮高通胀的均值,也已超过第一轮和第二轮高通胀(1958年12月至1959年10月、1974年3月至1975年3月)的最高值。阿根廷自1944年以来出现过6轮高通胀问题,当前通胀水平已经超过其中5轮的均值,高于其中4轮的最高值(见图1)。

从导致通胀的原因来看,第一,国际大宗商品价格上涨是重要的外部冲击。在全球疫情和乌克兰危机形成的供给冲击下,国际大宗商品价格持续上行,使得对外部原材料和商品较为依赖的阿根廷和土耳其都面临严重的输入型通胀压力。2022年9月阿根廷和土耳其国内生产者出厂价格指数(PPI)同比增速已达到80.6%和151.5%,较2020年的低点分别扩大44.9和146.0个百分点。两国货币的大幅贬值进一步助推了进口成本上涨,同期阿根廷比索和土耳其里拉对美元分别暴跌47.6%和62.0%。

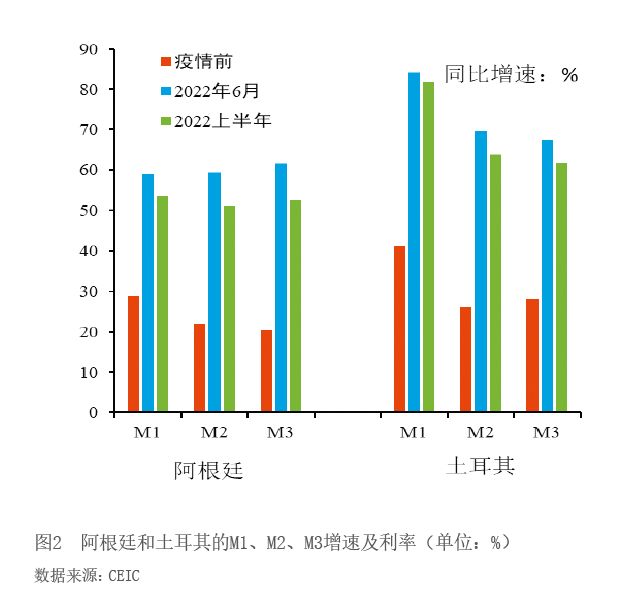

第二,过度宽松的货币政策是本轮高通胀的主要原因。一是货币供给量大幅上升。以阿根廷为例,截至2022年8月,阿根廷狭义货币供给量(M1)和广义货币供给量(M3)同比增速均超过50%,较疫情前几乎翻番。二是国内高通胀将实际利率压低至深度负利率。以土耳其为例,尽管2021年以来土耳其央行通过多次加息应对资本大幅流出问题,但随着土耳其通胀水平持续加速,央行货币政策调整幅度远低于通胀上行速度,实际利率实际处于持续下行通道。截至2022年6月,土耳其实际政策利率已经下降至-64.6%的极低水平(见图2)。