印度经济高速增长背后的动力与挑战

近年来,印度经济保持高速增长,自2021年四季度起,印度名义国内生产总值(GDP)就已超过英国,并且在2022年一、二季度逐渐与英国拉开差距。据国际货币基金组织(IMF)预测,2022年印度和英国的名义GDP总量预计将分别为3.53万亿美元和3.38万亿美元,印度有望超过英国成为世界第五大经济体。印度经济规模超过英国存在通胀、汇率等技术层面因素,且基于世界银行的2021年实际GDP统计数据与IMF最新公布的GDP实际增长率预测,2022年印度的实际GDP规模预计将达2.94万亿美元,仍低于英国的3.21万亿美元。但不可否认的是,近年来印度经济实力不断提升,在全球经济中的重要性不断提升。在全球经济下行压力加大的背景下,研究印度经济发展动力及增长的可持续性具有一定现实意义,笔者将对近年来印度经济增长的整体形势、推动印度经济增长的主导因素及未来面临的挑战等进行分析。

近年来印度经济增长形势

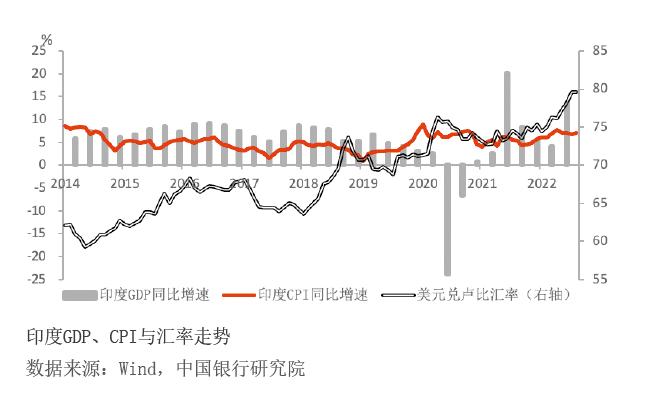

经济增速方面,2019年之前,印度经济在较长一段时间内保持高增长,2020年新冠肺炎疫情暴发后复苏相对较快(见附图)。2003—2018年印度GDP年均增速高达7.64%,除了2008年受全球金融危机影响GDP实际增速降至3.89%之外,历年增速均超5%。2019年,印度经济增长疲软,GDP增速降至3.74%,金融市场脆弱性、社会矛盾等结构性问题有所暴露。2020年,新冠肺炎疫情冲击全球经济,印度经济同比下降6.6%,为1980年以来首次出现负增长,但经济下行仅持续了两个季度,2020年四季度印度GDP增长恢复至疫情前水平。2021年以后,印度经济仍保持较快增速。据IMF最新预测,2022年和2023年印度经济增速预计将分别达到7.4%和6.1%,远高于发达经济体的2.5%和1.4%与发展中经济体的3.6%和3.9%。

通胀方面,2014—2021年印度平均通胀率为4.9%,高于全球平均水平。2022年俄乌冲突爆发后,欧美发达经济体对俄罗斯能源采取制裁措施,引发欧洲能源供给短缺、价格飙升,而印度则加大与俄罗斯能源合作,在一定程度上减弱了此轮通胀对消费者信心和市场预期的负面影响。在全球通胀明显上行的背景下,与其他地区相比,印度通胀上升相对温和,汇率贬值幅度低于其他新兴经济体,整体表现向好,市场信心稳定。

汇率方面,印度卢比自2008年起呈明显的贬值态势。2022年以来,在美联储加快加息的背景下,非美货币普遍对美元贬值。8月美元兑印度卢比汇率更是一度突破80水平,但与其他新兴经济体货币相比,印度卢比贬值幅度相对较小。印度的外汇储备规模位居全球第四,尽管外汇储备在2022年内大幅减少,但规模仍高于2019年末水平,具有相对充足的政策调控空间,有助于抵御外汇及金融市场风险。

推动印度经济增长的主导因素

供求两端双向发力支撑经济稳定

消费回暖拉动印度经济增长。在三大需求中,最终消费占印度经济比重显著高于投资与净出口,2000年以来的比重平均为67.1%。其中,政府支出与私人消费支出此消彼长,在一定程度上维持了消费对经济的提振作用。2020年二季度,印度受疫情影响严重,私人消费支出同比下降23.7%,政府支出则同比增长13.6%。尽管印度消费市场仍受信心减弱、贫富分化加大等问题制约,但消费回暖对经济增长的支撑力度较大,印度私人消费支出占GDP比重由2014—2019年间的56.2%左右升至2022年二季度的59.3%,并在2021年三季度之后保持环比正增长。

出口增长抵御经济下行风险。印度的商品与服务贸易出口占GDP比重较高,世界银行数据显示,2018年印度出口比重高达19.9%,超过中国的19.1%。但印度能源进口依赖度高,2017—2020年约30%进口为能源燃料,推高印度进口占GDP比重,抑制了净出口对经济增长的拉动作用。近年来,受疫情、俄乌冲突等事件影响,出口对印度经济的支撑作用得以显现。一方面,印度作为仿制药生产大国,2020年药品出口额高达194.6亿美元,同比增长13.3%。2021年二季度,印度疫情迎来第二波高峰,消费、投资和进口环比分别下跌16.3%、12.0%和6.5%,但出口环比增长6.6%,使实际GDP降幅止于10%。同时,印度贸易伙伴的多元化程度较高,2021年前十大出口目的地比重仅占49.6%,有助于降低国际市场波动对出口的影响。另一方面,俄乌冲突爆发以来,印度以折扣价大量买入俄罗斯石油,俄石油占印度石油总进口量比重由不足1%增至12%,大幅节省能源采购成本,避免国际油气价格飙升拖累印度经济增长。

供给侧平稳扩张支撑经济发展。印度农业能够自给自足,并且是大米、小麦等粮食的重要出口国,2004年以来农业增加值占GDP比重长期保持在17%左右。在俄乌冲突威胁全球粮食安全、引发全球粮食价格大幅上涨的背景下,印度农业保持增长,2022年一季度和二季度同比分别增长4.1%和4.5%,并通过出口限制、加征关税等手段,保障国内粮食供应,避免全球粮食危机冲击经济增长。制造业方面,莫迪政府采取进口替代策略,对电子产品、通信设备等多类产品加征进口关税,加之印度庞大消费市场的吸引力,疫情以来流入印度计算机、汽车、制药和化学品等制造业的外资规模不减反增。2021年印度制造业增加值年增长率达10.5%,为2010年以来第二次达到双位数增长,虽然部分反映了前两年负增长后的回升,但仍高于同年马来西亚、菲律宾、泰国等国的制造业增速。

数字经济发展拉动经济增长

疫情以来,数字经济平稳发展,成为拉动全球经济增长的主要领域之一。2021年,印度的数字经济增速达25.5%,数字经济规模占GDP比重从2020年的20.3%提升至22.4%。疫情引发消费模式转变,推动印度互联网零售发展。据波士顿咨询公司报告显示,2020年4—9月,印度新增的互联网消费者占比高达35%,互联网消费者数量由2015年的0.75亿增长至2021年的2.2亿左右,为疫情期间的印度经济增长注入新动能。

同时,印度信息基础设施发展速度较快,在信息科技领域存在较大优势,为印度经济增长提供较强支撑。国际电信联盟(ITU)数据显示,2019年印度移动网络覆盖率已达99%。印度各邦之间的数字经济基础设施差距也逐渐缩小,2013年以来印度中低收入与低收入区域的通信基站数量和网络服务覆盖率不断上升,数字经济发展更加平衡。信息技术作为印度的优势行业,强劲的信息服务出口帮助印度改善国际收支平衡状况。2020—2021年,在印度的经常项目下,服务相关的资金流入占比平均为33.0%,其中软件服务的贡献率高达48.2%。疫情期间,印度电信、计算机和信息行业的经常账户顺差不断扩大至2022年一季度的296.2亿美元,较2019年末增长35.4%。为鼓励电子信息制造业发展,印度政府出台了半导体激励计划、电子制造集群(EMC 2.0)产业扶持计划等一系列产业政策,加之中美经贸摩擦为印度电子信息制造业的发展提供窗口期,流入印度计算机硬件与软件领域的外资比重从2018年初的8.2%升至2022年二季度的14.7%。

前期经济改革有所成效

印度总理莫迪上台之后推行了一系列强硬改革措施,虽然部分法案存在较大争议,但整体看来莫迪政府的经济改革对于降低金融市场脆弱性、改善营商环境起到积极作用。

一是完善市场主体退出机制,降低经营困难企业的不确定性影响,