2022年中资美元债回顾及后市展望

自1986年第一只中资美元债发行以来,中资美元债逐步成为境内企业拓宽融资的重要渠道,尤其是2010年之后,中资美元债发展步伐显著加快,发行量快速攀升,并于2017—2020年间突飞猛进达到高点。近两年,受新冠肺炎疫情冲击,全球经济下行压力加大,各类金融风险水落石出,债券违约主体数量和金额上升,中资美元债市场动荡并呈行业分化发展态势。2022年,随着美联储加息和国内房地产市场波动的持续演绎,中资美元债市场呈现出一些值得关注的新特征,同时也为展望后市走向带来启示。

2022年中资美元债发展回顾

2022年,在美元加息和部分市场主体境内负面信用事件影响下,中资美元债发行规模和净融资规模双双缩减,并在融资成本、融资主体、信用评级、期限结构等方面呈现出一些新特征。

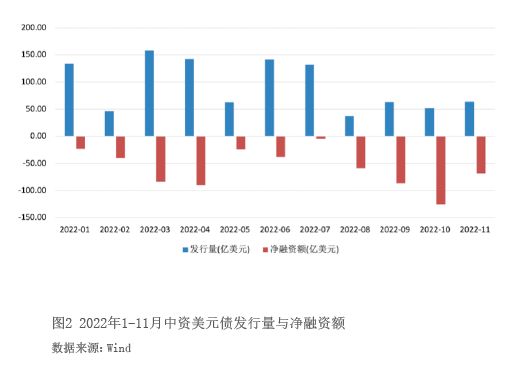

一是从总量规模看,中资美元债发行量与净融资额均下滑(见图1)。2022年以来,随着美元债基准利率上行,加之美元指数不断攀高、美元兑人民币汇率快速波动,境外融资成本大幅上升,中资美元债发行量和净融资规模萎缩。据Wind统计,2022年1—11月,中资美元债发行总规模达1035.85亿美元,同比下降35.09%,尤其是8月以来,发行规模大幅下降。与此同时,由于2020年发行的中短债陆续到期,2022年1—11月共有781只债券到期,到期金额1674.92亿美元,发行人偿债压力加大,将中资美元债净融资额拉低至-639.08亿美元,单月净融资额均为负数,明显低于往年融资水平(见图2)。

二是从融资成本看,新发行的中资美元债票面利率抬升。受美联储加息缩表节奏加快影响,中资美元债整体融资成本上升。根据Wind数据和公开披露数据测算,2022年1—11月发行的中资美元债平均票面利率为4.50%,高于存量美元债平均票面利率49个bp。其中,绝大部分为无评级美元债,平均票面利率为4.89%,明显高于存量无评级美元债票面利率3.88%。

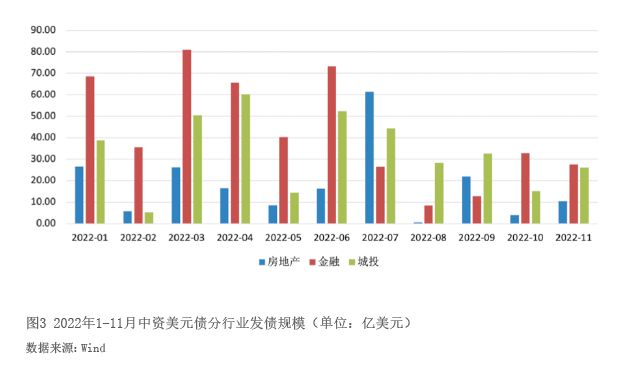

三是从融资主体看,受房地产市场波动和二级市场信用风险事件影响,地产美元债发行大幅下滑,城投美元债发行同比上升,发行主体集中在金融行业(见图3)。根据Wind的统计,2022年1—11月,房地产行业发行中资美元债的规模大幅下滑,共计198.94亿美元,同比下降65.71%,仅占总发行规模的19.21%,占比同比减少11.22个百分点。在国内对地方政府债务监管持续趋紧的环境下,信贷、债券、非标三大城投融资渠道不断压缩,相较而言,境外融资政策相对灵活宽松,城投中资美元债2022年1—11月发行规模368.29亿美元,同比增长29.71%,占总发行规模的35.55%,占比同比提高17.77个百分点。金融行业中资美元债2022年1—11月发行规模472.56亿美元,占总发行规模45.62%。

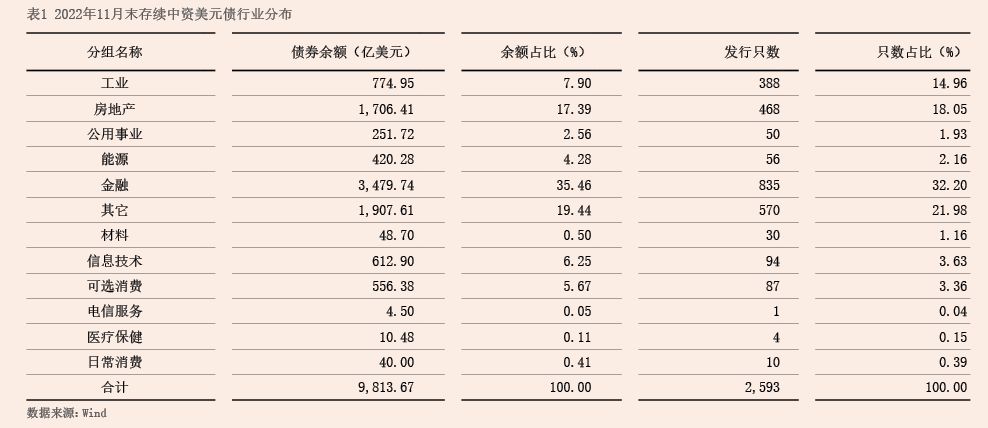

与此同时,截至2022年11月末,共有存续美元债9813.67亿美元(见表1)。其中,金融债共计存续835只,余额达3479.74亿美元,占比35.46%,规模远超其他行业。房地产债存续468只,规模达1706.41亿美元,占比17.39%。

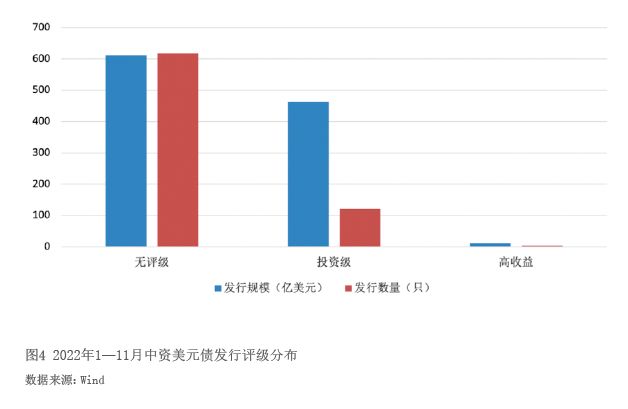

四是从信用评级看,新发债券无评级居多,新发高收益债券极少(见图4)。2022年1—11月,新发中资美元债中无评级债券占比最高,共计618只,规模达611.26亿美元,占比59.01%。原因在于,境外监管条例较为宽松,美元债发行不需要审批,因此部分发债主体为了避免获得低评级,会减少信息披露,导致无评级占比较高。新发的有评级美元债中,以投资级债券居多,共计121只,规模达463.38亿美元,金额占比为44.73%;新发的高收益美元债数量和规模显著减少,2022年1—11月仅发行4只,规模达11.67亿美元,占比仅为1.12%。

五是从期限结构看,新发中资美元债期限集中于1—3年,平均期限缩短(见图5)。受发债主体二级市场负面信用事件影响,长期债融资成本较