理性看待债券市场波动对银行理财的影响

近期,国内债券市场大幅波动,导致一向表现稳健的纯债基金发生明显回撤。银行理财产品收益亦出现下滑,2022年11月累计净值较10月平均下降超0.14%,近一成产品发生“破净”(单位净值小于1)。其中,主要投资债券的理财产品的收益下跌更为明显,但波动情况整体优于纯债基金。相比开放式银行理财,封闭式理财产品的收益兑付情况良好,开放式产品收益下降明显,很大程度上与投资者的大规模、非理性赎回有关。随着债市回暖,大部分理财产品收益逐渐回升。因此,投资者应理性看待产品净值受市场行情影响而发生的波动,避免因“踩踏式赎回”而导致的真实利益受损。

理财产品再现大面积破净 超九成未跌破0.98

2022年11月银行理财市场再现“大面积破净”,破净率堪比同年3月份行情,市场再次陷入恐慌。从普益标准统计的数据来看,3月份破净的固定收益类产品占比为8.46%,净值经过一段时间的回升以后,11月再次激增至8.25%,截至2022年11月18日,全市场固定收益类产品11月份单位净值破净的产品数量高达2352款(见图1)。

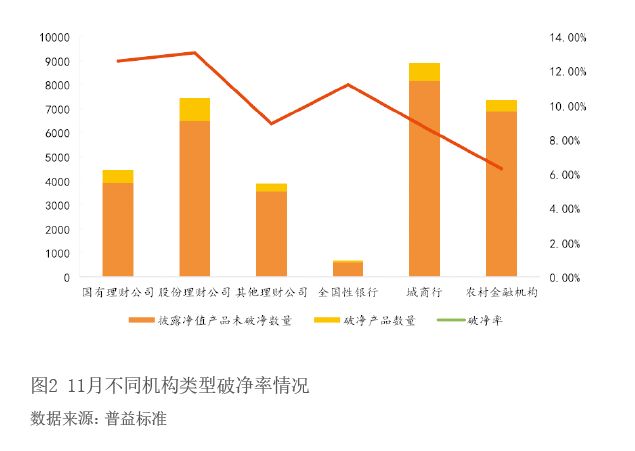

股份理财公司破净率略高。面对大面积“破净”,投资者难掩恐慌情绪,对此各家机构纷纷发布“致投资者的一份信”,试图安抚投资者情绪。统计不同类型机构11月内破净率情况发现(见图2),无论是理财公司还是银行资管机构都受到了市场行情的共同影响,破净率分布在6%—13%范围(但不排除因机构净值披露频率不同导致的统计误差)。

破净幅度整体可控,新发产品占比近两成。将破净的产品继续细分发现,95.90%的破净产品单位净值并未跌破0.98,跌至0.96以下的产品仅占1.81%。并且,在未跌破0.98的产品中,有18.35%(562款)是11月份刚成立的产品,对于刚成立的产品来说,在产品成立时波动一般比较大,且有些产品在扣除费率后会出现净值跌破1的情况。

债券型理财净值下降情况整体优于纯债基金

为最大化呈现债市波动对理财产品收益的影响,同时对标纯债基金,将理财产品持仓中(优先穿透后数据)债券占比大于等于90%的银行理财产品,定义为债券型银行理财产品,对其近期的收益情况进行分析。为避免估值方式不同导致的差异,剔除现金管理类产品。

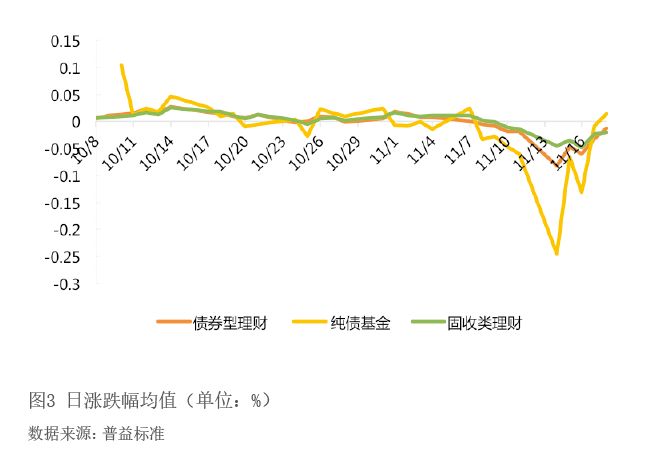

债券型理财11月以来平均日跌幅小于纯债基金。10月内债券型理财产品的日涨跌幅均值较为稳定,并与固定收益类理财产品的日涨跌幅均值基本一致,但从11月1日开始,债券型理财产品的日涨跌幅均值持续下滑,并自11月8日起日涨跌幅持续为负,最大平均跌幅为0.0822%,下跌幅度明显大于固定收益类理财产品。对比纯债基金的日涨跌幅均值来看,两者的波动趋势基本一致,但债券型理财产品的下跌幅度明显小于纯债基金(见图3)。

七成债券型理财涨跌幅为负,11月以来平均跌幅超0.2%。为统计债券型理财产品11月以来的涨跌情况,选取债券型理财产品10月底的净值以及截至11月18日的最新净值,计算每款产品11月以来的涨跌幅。统计结果显示,11月以来,69.23%的债券型理财产品的净值下跌,债券型理财产品的净值平均下跌了0.2448%(见图4)。