多视角看美元的国际货币地位前景

美元的国际货币地位问题近年来为人瞩目,美国内外不乏美元的国际货币前景黯淡观点。2008年美国爆发严重金融危机、2014年按购买力平价计算中国国内生产总值(GDP)超过美国、2020年新冠病毒全球大流行以及2022年2月俄乌爆发大规模武装冲突等重大事件均被认为对美元国际货币地位带来了强烈冲击。2021年5月,国际货币基金组织发布关于各国外汇储备构成的当时最新统计数据,“美元储备货币地位降至25年来最低水平”,从1999年71%降至2021年一季度的59%。事实上,自1971年布雷顿森林体系动摇和瓦解以来,仅有不多的几个年份美元在全球外汇储备中的份额低于60%。国际货币基金组织工作人员认为,截至2021年一季度美元储备份额的下降反映了世界经济和国际金融中的重要新动向,即美元面临其他货币的新竞争,美国在国际经济中的地位在不断下降,以及美国频繁对外使用金融制裁手段,引起更多的国际金融交易者规避美元和美国金融资产。2022年2月俄乌冲突爆发后,美国、欧盟以及英国等宣布对俄政府实施新制裁,冻结俄政府及相关金融机构和个人的美元、欧元和英镑资产,停止其利用美欧英金融系统从事跨境支付和结算,本土金融机构不得为其提供各种银行和非银行金融服务。这些措施不仅立即导致俄与美欧英等政治上和金融上脱钩,而且引起世界上其他许多国家的担忧,这些国家中不乏政治上与美欧英相对亲近、经济往来十分密切的国家。对美元“敬而远之”似乎成了不少国家的政策选项。

认为美元的国际货币地位在未来很快将持续下降的观点主要有以下五个理由:一是美国的国际经济地位在不断下降,无论是按购买力平价还是当前市场价格和汇率来计算,美国在世界GDP总额中的占比近年来都在下降;二是新兴市场经济体快速兴起,其货币的国际地位在相应提升,人民币在世界各国外汇储备中开始挤占美元份额;三是由于美国政府频繁使用金融制裁,持有美元资产和使用美元媒介的政治风险在显著增加,人们开始规避美元;四是2021年下半年以来美国通胀爬升,而美联储在过去很长一段时间中(例如2008—2012年以及2020年4月—2022年3月)实行极度宽松货币政策,为美元流动性“大放水”,美国内外的投资者不看好美元资产的价值;五是包括欧盟和英国在内的国际机构积极开发绕过美国而且不使用美元的跨境支付工具,为非美元的国际交易使用提供更多的现实和技术可能性。

显然,如果上述五大因素都如预期那样发挥作用,美元的国际货币地位在不远的未来发生更大幅度的下降在所难免。以下笔者对上述五个看法进行辨析。

经济规模与国际货币地位的关系

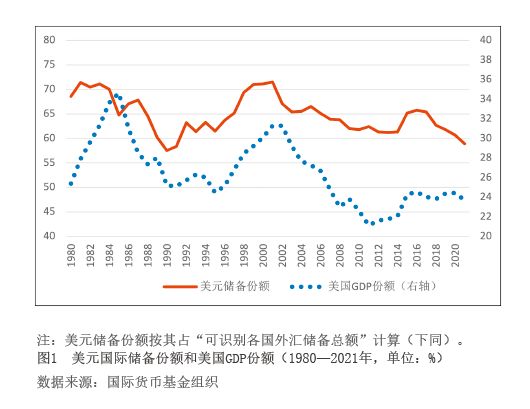

美国经济的国际地位趋于下降不可否认。按购买力平价计算美国GDP的世界份额在1986年为22.2%,2021年为15.7%,平均一年下降近0.2个百分点。但是,按市场汇率计算美国GDP的世界份额未出现类似趋势的变化。如图1显示,该指标在1980—2021年期间存在明显的周期性。若就最近一场周期而言,此指标2002年为31.3%,2021年为23.7%,20年期间虽有下降,平均水平大大高于按购买力计算数值(15.7%),而且在近期还有可能上升(主要因为美元汇率上升的缘故)。

撇开如何度量GDP总规模不论,货币国际地位与该国的GDP世界份额之间的关系才是值得认真关注的问题。一般而言,两者呈正相关关系。图1显示,在1986—2002年期间,美元的国际储备份额与美国GDP世界份额之间存在明显的正相关关系,即一个指标走高,另一个指标也走高,反之亦然。但是,2002—2010年期间,两个指标虽大体上仍有正相关关系,关联度却有减弱。具体说,在此期间美国GDP份额显著下降,但美元份额下降幅度远小于前者。此外,在2015—2021年期间,美国GDP份额保持基本不变,但美元份额在波动中明显下降,再次表明两个指标之间没有直接关系。

一国经济规模与其货币储备份额的关系具有一定复杂性,并非简单的线性关系,尤其在涉及比较两个经济规模相近的国家时更是如此。很明显,当两个国家的经济规模接近时,其货币的储备地位取决于其他国家的储备需求偏好和选择。其他国家在进行选择时,绝不会仅仅考虑有关国家的经济规模或贸易规模,尽管这两个指标具有不可否认的重要性。

人民币与美元在全球外汇储备中的替代关系

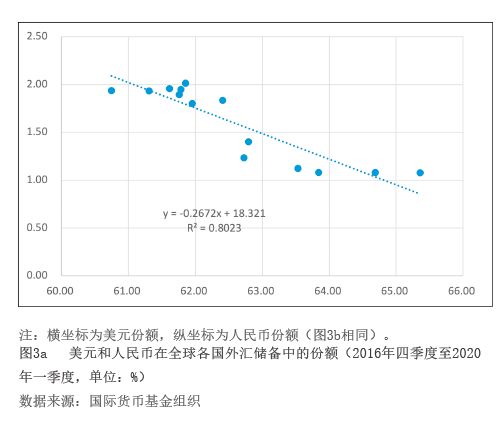

国际社会近年来对人民币国际化以及挑战美元的国际货币地位寄予厚望,原因有三点:一是对欧元、日元和英镑等货币的表现感到有些失望,尤其对欧元。1999年欧元推出时,很多人看好欧元,认为美元即将走向下坡路。后来的事实并非如此。二是自21世纪初以来中国经济持续快速增长,按市场汇率于2010年成为世界第二大经济体,按购买力平价于2014年超过美国。在所有现有发达经济体和新兴市场经济体中,仅中国及其人民币具备挑战美国经济及美元国际地位的实力。三是人民币国际化得到诸多政策和市场因素支持。国际货币基金组织2016年将人民币纳入特别提款权(SDR)的构成货币,进一步提升了人民币的国际地位。如图2所示,从2016年四季度至2022年二季度,人民币在各国外汇储备中的份额由1%增至3%,同期美元份额由65%降至58%,两者形成明显反差。

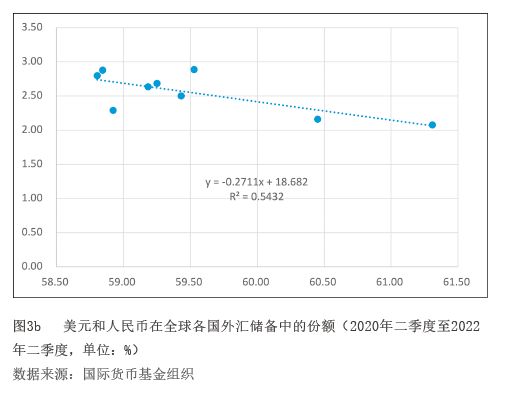

但是,应该看到,人民币对美元的替代作用还十分微小,图2显示,近6年中人民币份额上升了2个百分点,美元份额下降了7个百分点,这意味着美元份额超过三分之二的下降不是由人民币引起的。而且,如果将此时期划分为前后两段,如图3a和图3b所显示,人民币份额与美元份额变动的相关性还有弱化,拟合系数由前一时期的0.80降至后一时期的0.54。这或许是疫情带来的干扰。

规避使用美元与国际大势

美元在各国外汇储备中份额减少被普遍认为是美元国际地位下降的反映,此看法虽有道理,但并不全面。外汇储备是各