灵活的平均通胀目标制和时间一致性危机

2022年全球股债汇三大市场的极端趋势,诱惑着全球投资者多次在美联储“鹰转鸽”的交易方向上押注,但每一次鸽派的希望都会被坚定保持鹰派态度的美联储所扑灭。从5月份加息50个基点之后市场误判紧缩暂停,到6月份通胀数据见顶的假象,以及8月杰克逊霍尔年会可能会有政策转折信号的期待,美联储都只是以坚定的大幅加息回应。12月会议以后,市场和美联储对终端利率的预测甚至走向了分化。本文从市场参与者和政策制定者在2022年的多轮互动出发,探讨美联储2020年发布的货币政策新框架对货币政策沟通的影响,提出“时间一致性危机”可能成为美国新的金融稳定风险的来源。

市场挑战者:“鹰转鸽”还是“充分限制”?

2022年以来,美联储7次会议累计加息425个基点,但真正令市场恐慌的是6月开始连续4次会议、每次75个基点的加息,其中6月和9月两次货币政策会议更新了包含利率预测点阵图的“经济预测概要(Summery of Economic Projections, SEP)”。

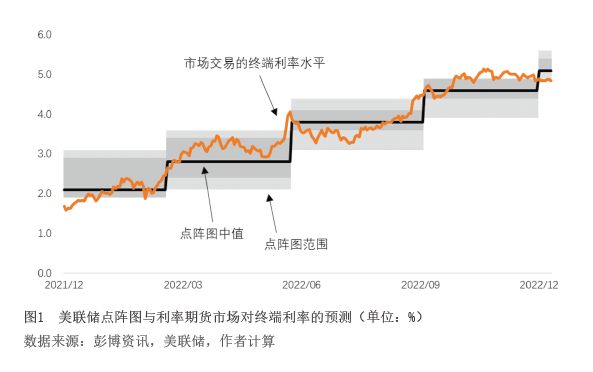

在6月会议之前,债券市场的远期利率对联邦基金利率“终端利率”的定价已达4%,远高于3月会议点阵图预测的2.8%。彼时的投资者在俄乌冲突后更加相信供应链危机的持续性,而我国防疫政策大幅调整的预期消退也使全球的通胀更加趋于上行。在此阶段,由于经济和市场基本面的形势发展过快,市场参与者领先于政策制定者,市场参与者的终端利率预期领先并引导了政策制定者。6月会议点阵图的终端利率预测追随市场定价上调至3.8%,成为了市场参与者2022年最得意的时刻。

从此时开始,市场参与者开始更多地将通胀数据小幅改善、经济衰退预期大幅增加、地缘政治冲突长期化复杂化等压制国债收益率进一步上行的因素计入价格。美国6月核心消费者物价指数(CPI)同比连续三个月下降之后,已回落至5.9%,我国上海疫情受控带来全球供应链压力指数重回下降趋势,通胀下行似已成定局。鉴于美联储在2018年底的紧缩周期中也有过大幅逆转货币政策、进入“中期调整”的先例,特别是美国30年期国债收益率一度触及3.5%这一与美国的名义潜在增速相当的水平,在考虑到超长期债券的凸性价值之后,投资者对美国长期国债利率的顶部更增加了信心。美联储主席鲍威尔8月份在杰克逊霍尔年会上的8分钟简短讲话也宣告了这段“鹰转鸽”交易的结束。随着美股超过15个百分点的反弹戛然而止,欧元在20年来首次深陷平价下方,债券市场的终端利率定价也从之前的引领美联储走向追随美联储:9月的货币政策会议纪要中对货币政策立场的表述首次使用“充分限制(Sufficiently restrictive)”代替了之前的“合理限制(Appropriately restrictive)”,由于在9月会议之前市场从未对联储在该次会议中预测的终端利率4.6%进行定价,债券市场的抛售潮在会后不可避免地再度来袭(见图1)。

美国的通胀数据从10月份开始连续两个月出现了实质性改善。首先,二手车等商品价格同比增速从超过40%大幅下滑至2%,带动核心商品通胀迅速回落;其次,住房新租约价格环比折年增速降至3.7%,已低于历史平均水平,核心服务通胀压力似乎被高估;再次,原油价格从反映俄乌冲突的供给影响转而反映全球需求的回落,10月底的美国原油期货价格仅比一年前高了3.5%。

“鹰转鸽”的交易再度登场,并随着我国出台的“二十条”“新十条”等防疫优化措施而受到了强化。11月超预期下行的CPI发布时间正好处于美联储议息会议当天,市场却失望地发现美联储的立场并没有任何的实质软化,对于持续加息的适当性仍然非常自信,点阵图的预测路径也再次大幅上调了50个基点,没有释放出任何要在2023年结束加息周期的信号。鲍威尔甚至还在会后新闻发布会问答环节专门澄清了参会者的点阵图已经包含了他们获知的11月CPI数据的信息。

12月会议是投资者和美联储走向预期发散的开始。这一次,投资者既没有引导也没有追随美联储,而是依然维持着不到4.9%的终端利率预测。从美国通胀连接债券的收益率来看,10年期实际利率在2022年7月和10月形成两个阶段性高点,前者在杰克逊霍尔年会被迅速证伪后并被美联储引导走向新的趋势性上涨,而后者却与美联储预测走向了更大的背离。

央行可信度:“灵活性”还是“平均通胀”?

2022年上半年的金融市场表现非常极端,彭博美债综合指数9.5%的半年度跌幅是1976年以来的最差表现,而标普500指数21%的跌幅则是近100年来的第四差。在此背景下,“鹰转鸽”交易依然被政策制定者的鹰派立场反复打压,说明本轮加息周期中投资者和美联储的思维模式出现了根本性差异。

市场参与者根据通胀和就业市场的变化预测政策制定者的行为并摆布头寸,却会带来金融条件出现政策制定者不希望看到的改变。在2022年下半年,美股市场再次出现的“经济数据的坏消息就是股票市场的好消息”就是这种互动方式最直接的体现。7月底公布的美国二季度国内生产总值(GDP)数据不仅大幅低于预期,而且环比折年萎缩0.9%意味着美国陷入了技术性衰退。然而,美股却在当日上涨1.2%,并在次日再次大涨1.4%。

如果收紧货币政策带来的通胀和就业的下行压力被计入到市场参与者的最优决策模型,那么中长期利率反而会因此下行,从而支持资产价格放松金融条件,将收紧货币政策的紧缩效应大幅抵消。实际上,2008年金融危机以来,由于美国经济陷入生产率增长停滞和“有效利率下限”的双重困境,整体金融条件已经成为美联储更关注的政策目标,量化宽松、前瞻指引等均是旨在影响市场金融条件的货币政策新工具。

2004年诺贝尔经济学奖得主芬恩·基德兰德(Finn Kydland)和爱德华·普雷斯科特(Edward Prescott)证明了政策制定者看似“最优决策”的相机决策行为模式,会被市场参与者通过预测政策的变化而采取的行动所影响,导致政策效果变差,遵循规则的行为模式会优于相机决策。

美联储在2018年鲍威尔担任美联储主席以来,一直在与相机决策带来的“时间不一致”问题作斗争。2018年四季度,美联储上一轮加息和缩表带来的紧缩最终压垮了市场,美股在一个季度内出现了接近20%的重挫,国债市场流动性紧张、回购利率飙升,金融稳定风险凸显。2019年,美联储态度出现强烈逆转:3月点阵图从预测年内加息50个基点转为不再加息,8月会议开始直接连续3次降息、9月暂停缩表、10月重启短债购买。尽管美联储将这一系列的政策逆转淡化为“中期调整”,但这却成为了市场对美联储“时间不一致”问题最深刻的记忆。事实证明,美联储的决策并不是遵循预设路径,而是会不断吸收新的信息并进行主观的预判。

2020年8月,美联储经过多年准备的货币政策新框架正式推出,“灵活的平均通胀目标制”的初衷就是为了让美联储的货币政策更加具有时间上的可信度。新框架下,美联储声称其关注的是一段时间内的平均通胀水平而不是决策时点的通胀水平。在当时通胀低迷的条件下,这可以帮助市场打消美联储可能过快收紧货币政策担忧,从而为实现充分就业这个“更具包容性的目标”提供更宽松的政策环境。但“灵活性”的概念又意味着,这个政策框架具有很强的相机决策的特点,2%的平均通胀的实现并不是由固定的数学公式决定的,也并没有明确计算平均通胀的时间范围,而是综合考虑决策时的产出缺口、就业状况甚至金融稳定的状态。“灵活性”又给货币政策新框架在时间一致性的可信度上留下了瑕疵