应对汇率波动的套保策略选择

党的二十大报告明确提出,推进高水平对外开放。在这一过程中,做好外汇套期保值是保证国际贸易投资安全的重要一环。随着人民币国际化进程持续推进,人民币汇率双向波动的特征日益明显。2015年“8·11”汇改以来,人民币汇率已经历多个波动周期,风险中性理念逐渐深入人心。人民币汇率弹性不断增强,双向波动成为常态,对外汇套保提出了新挑战,企业有必要采取相应对策。

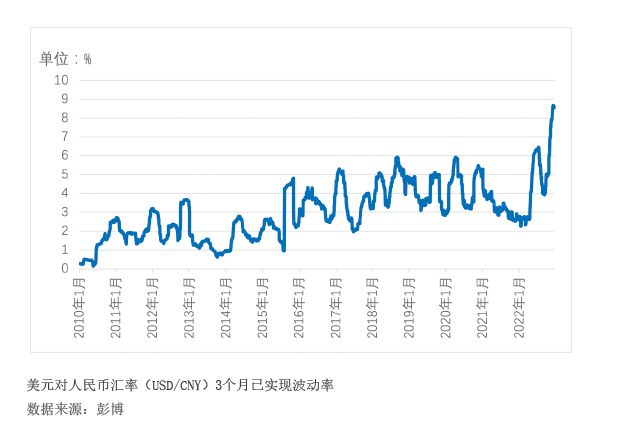

人民币汇率双向波动弹性增强

已实现波动率又称历史波动率,是通过计算价格变化对数的年化标准差,以反映价格的波动程度。以境内结售汇汇率3个月已实现波动率为例,2010年开始持续上升,2015年“8·11”汇改后迈上新台阶,由2%升至4%上方,2021年有所回调,2022年再度上升(见附图)。

人民币汇率波动水平的上升,一方面是由于人民币汇率市场化水平不断提高,各类交易需求大幅增加,市场参与者对于汇率变化的关注度日益提升,影响汇率的各类市场因素能够更快地反映在汇率价格上;另一方面与全球宏观环境的不确定性密切相关,国际利率、汇率、大宗商品等市场的波动加大,带动了人民币汇率波动性的提高。

随着加快构建以国内大循环为主体,国内国际双循环相互促进的新发展格局,以及有序推动人民币国际化进程,人民币汇率弹性将不断增强,双向波动成为常态,企业客户应给予充分关注并做好应对策略。

套保策略表现分析

在不同汇率波动性下,各类套保策略的表现不尽相同。企业客户一般可选用的汇率套保工具主要是远期和期权。以下从案例和数据统计角度对不同环境下各种套保策略的表现进行分析。

假设企业客户在2020年、2021年、2022年年中分别具有3个月后美元结汇需求,可选套保工具包括:买入行权价为远期价格的USD/CNY看跌期权、远期USD/CNY结汇、卖出行权价为远期价格的USD/CNY看涨期权。

通过历史数据计算包含期权费在内的综合结汇价格进行对比发现(见表1),当汇率出现大幅波动时(2020年、2022年),无论汇率波动方向如何,买入期权均大幅优于卖出期权;在汇率处于较低波动水平时(2021年),买入期权小幅不及卖出期权。远期套保效果与期权套保效果孰优,取决于汇率的变动方向和波动幅度两方面,买入期权套保策略的效果可能大幅优于(2022年)或小幅差于远期(2020年、2021年)。