银行理财产品净值波动回顾

2022年资产管理市场最热门的话题之一是银行理财产品的收益回撤和“破净”(即单位净值低于1)。一向以稳健著称的银行理财出现了大面积净值回撤甚至跌破净值的情况,引发了市场的广泛关注。理财产品“破净”的原因主要包括产品净值化转型、基本面及预期变化、货币政策调整及市场情绪等。对此,投资者要尊重市场规律,加强对理财产品的研究,做好适当性管理,坚持价值投资。

银行理财净值波动的原因

根据万得(WIND)统计数据,2022年11月以来,银行理财产品出现大面积净值回撤的情况,其中净值回撤的产品超过3成。净值下跌过程中,还引发了理财客户的赎回潮。从理财市场的表现看,这不是理财产品第一次出现大面积“破净”,2020年5—6月和2022年4月均出现过这种情况。根据中国理财网的统计数据,2020年6月末,商业银行发行的中低风险等级的理财产品有260款净值低于初始净值,其中,国有大行和股份制商业银行占比近一半。2022年4月,银行理财也面临净值回撤的压力,2000余只理财产品“破净”。

银行理财尤其是固定收益类理财收益出现大面积回撤引起市场关注,市场波动带来的冲击也让投资者和资产管理机构更加重视市场风险。笔者从以下几点简要分析理财产品净值回撤的原因。

净值化转型

自2004年我国银行理财市场开始发展,理财客户主要是由存款客户转化而来,风险承受能力低,因而采取刚性兑付的模式,导致理财产品的底层资产和产品收益“两张皮”,有“挂羊头卖狗肉”之嫌。理财产品主要采用资金池、相互倒仓等方式调节产品收益,满足理财产品的预期收益。理财客户不用承担底层资产波动的风险,而享受到高于存款的收益。2018年《关于规范金融机构资产管理业务的指导意见》(下称“资管新规”)发布后,银行理财产品开始净值化转型。随着理财产品净值化管理的推进,尤其是2022年资管新规正式落地实施,市场的波动会实时反映在理财产品的净值和收益上。

比如对于债券而言,一旦债券发行完毕,债券的票息、期限、本金是固定的,在这种情况下,债券价格主要受折现率的影响。简化情况下,可以把折现率理解成利率。债券价格与利率是反向关系,利率的波动受经济基本面和货币供给等因素影响。因此,债券价格的波动与宏观经济和货币政策密切相关,还会受到市场情绪波动的影响。以上因素都会反映在债券资产价格波动以及相应的理财产品收益波动上。

基本面及预期变化

虽然2020年5月、2022年4月和2022年11月银行理财均发生大面积“破净”的情况,但是造成“破净”的底层资产波动不同。2020年5月和2022年11月的净值波动主要受固定收益市场波动影响,2022年4月的“破净”主要与权益市场的大幅调整有关。

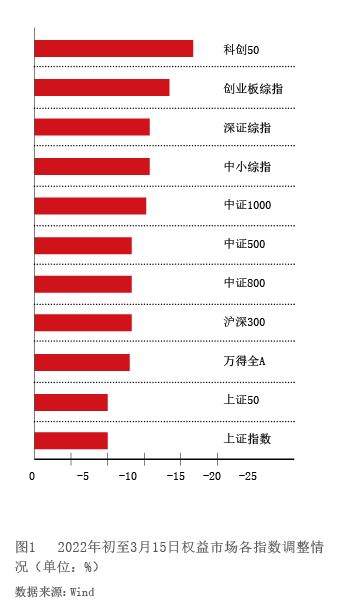

2022年3月至4月的理财净值回撤主要受权益市场大幅调整影响。2022年年初受俄乌冲突、美联储加息以及新冠疫情三重冲击,国内股票市场出现剧烈调整。从收益情况看,2022年年初至3月中旬,权益市场跌幅最大的是科创50,跌幅高达22.1%,跌幅较低的上证指数从年初的3649.15下跌到3月15日的3063.97点,下跌幅度为15.82%,年化收益率-60.78%(见图1)。“覆巢之下,焉有完卵”,参与资本市场投资的理财产品都受到影响,尤其是“固收+”类产品和权益类产品回撤幅度更大,受到的冲击最为明显。由于含权益的产品数量占比相对较低,涉及的客户面有限,对理财产品市场的冲击相对不大。

2020年5月和2022年11月的理财产品大幅回撤主要受债券市场波动影响。2020年年初,新冠疫情对宏观经济造成冲击,货币当局采取一系列对冲操作,市场利率水平下行。1年期国债、5年期国债、10年期国债、10年期国开利率分别最大下行132BP、115BP、67BP、81BP,带动理财产品收益水平走高。但是进入2020年5月,受疫情有效管控、经济基本面明显改善等因素影响,债券市场调整,导致以商业银行为代表的理财产品收益出现大幅波动。

2022年11月的理财产品回撤,也主要受债券市场影响。作为当期影响宏观经济的重要变量,疫情防控及地产等政策叠加调整影响市场预期,经济利好带动债券收益率的上行,从而引发债券市场下跌。截至2022年6月末,固收类理财产品占全部理财产品存续余额的93.83%,因此,固收类理财产品的大幅回撤引发市场关注。

货币政策调整

理财产品大幅净值波动也与境内外货币政策的调整和变化有关。

在2020年5月至6月的债市调整中,受年初的疫情冲击,货币当局投放流动性以对冲市场的波动。5月尤其是6月以后,货币当局有节奏地调整资金投放力度,市场利率明显上行,债券市场开始下跌模式。6月,1年期、3年期、5年期、7年期、10年期的国债收益率较上月末分别波动52BP、49BP、35BP、13BP。这次债市调整一直持续到2020年11月,永煤违约事件爆发,对信用债市场产生了很大冲击。11月末,2000亿元中期借贷便利(MLF)的投放,流动性转松,债券市场由熊转牛。

2022年年初至4月,国内货币政策整体没有大的变化,而主要受到海外政策收紧尤其是美联储持续加息的影响。进入2022年,美国受到基数影响,经济增长表现较好,非农就业数据连续出现超预期的表现,但是通胀率居高不下。在这一背景下,美联储开启加息进程,2022年共有7次加息。中美利差出现倒挂,叠加俄乌冲突等因素的影响,我国股票市场在2022年年初经历一波快速下跌,导致权益资产大幅贬值,权益类理财产品净值出现明显回撤。

2022年11月,流动性方面边际收紧,叠加机构年底负债端的压力,同业存单的发行价格首先出现明显上涨,并带动回购利率上涨,一定程度上对债券市场形成利空。

市场情绪

资本市场波动还与市场参与者的情绪密切相关。以2022年11月的债券市场调整为例,除了政策变化带来经济增长预期的变化以及货币市