基于我国外汇市场实践的汇率预期形成模式研究

【内容摘要】:外汇市场预期是影响国际收支平衡的重要变量,对预期进行研判是有效管理的前提。在实践中,汇率是多重因素共同决定的复杂变量,存在不确定性。在重大外部冲击影响下,我国外汇市场及汇率预期也出现过较大波动。基于此,对汇率预期进行合理测算及解释,是加强跨境资金流动管理的应有之义。本文以我国外汇市场汇率预期形成机制为切入点,从外汇市场运行实践角度建立汇率预期指标并进行经验分析,构建趋势性预期、基本面预期模型开展实证研究,分析我国外汇市场汇率预期形成机制变化,与外汇市场风险状况的对应关系,系统回答了如何衡量汇率预期、如何判断汇率预期形成机制变化并识别风险等问题,为新形势下进一步完善管理提供了新的视角。本文有以下主要发现:一是我国外汇市场汇率预期整体趋于理性。二是汇率预期应当关注预期与汇率实际变化形成共振导致的顺周期风险。三是我国外汇市场趋势性预期受过去价格、预测偏差的影响。四是我国外汇市场异质性预期逐步由趋势性转向基本面。五是不同预期形成模式存在此消彼长的对应关系。

【关键词】:汇率 预期 风险管理

一、研究背景与文献综述

(一)研究背景

外汇市场预期是影响国际收支平衡的重要变量,对预期进行研判是有效管理的前提。从我国情况看,2005年“8·11”汇改以来,外汇市场规模、参与主体、运作机制等方面均经历了长足发展,市场化、理性化程度不断提高。同时,在重大外部冲击下,外汇市场及汇率预期也出现过较大波动。如,2015年下半年至2016年,人民币较大幅度贬值,结售汇从顺差转为持续逆差;2019年末至2020年,在全球疫情、金融市场波动与发达国家宽松政策共同作用下,人民币短期贬值后迅速升值,结售汇也在短期逆差后,迅速转为较大规模顺差。若市场主体在短时间内形成一致性预期,则容易打破平衡、放大风险。如何协调理论与实践,对我国外汇市场汇率预期进行解读,是加强跨境资金流动管理的应有之义。因此,本文以我国外汇市场汇率预期形成机制为切入点,在对现有研究进行梳理的基础上,从外汇市场实际运行角度建立汇率预期指标,衡量汇率预期实际变化,构建适应性预期、理性预期模型开展实证研究,分析我国外汇市场汇率预期形成机制,就预期形成机制与跨境资金流动风险的对应关系进行研究,并提出完善预期管理、防范跨境资金流动风险的建议。

(二)文献综述

关于汇率预期的研究文献大致可分为三类:一是预期的形成机制,二是不同假定条件下的汇率预期影响因素,三是汇率预期对市场的影响及预期管理。

预期及汇率预期的形成机制。预期是经济学中的重要概念,在预期理论的演进过程中,先后出现了静态预期、外推预期、适应性预期和理性预期等假设。Goodwin(1947)和Nerlove(1958)分别提出了外推型预期和适应性预期理论。Muth(1961)指出,单纯基于过去的经验对未来作出判断,只能界定为非理性预期,在理性假设下,市场主体会充分运用一切可利用的信息来作出判断。基于不同的预期理论,国内外学者对汇率预期形成机制进行了研究。Frankel和Frook(1987)分析了汇率预期是否具有静态、外推型、适应性以及理性预期的特点,结果显示汇率预期在不同时期的表现并不相同。Young Se Kim(2004)对汇率预期是否具有适应性进行了检验。Bénassy-Quéréetal.(2003)、Audretsch和Stadtmann(2005)的研究显示,汇率预期存在异质性。

汇率预期影响因素。Frankel(2012)认为,货币国际化是影响人民币汇率预期的重要因素。王婷(2013)选取无本金交割远期交易(NDF)为替代变量,以资本净流入、贸易差额、经济增长、物价水平以及失业率为影响因素,建立了包含6个变量的实证模型,分析其与人民币汇率预期与不同变量之间的因果关系。费广平(2018)以富有弹性的价格货币模型和自适应预期模型为基础,构建人民币汇率预期的理论模型,指出非理性预期、外汇储备、人民币国际化等因素对汇率预期影响显著。郭敏(2018)系统研究了汇改对人民币汇率预期的影响,分析汇率预期受到干预后的变化特征,为管理汇率预期和实现汇率自由浮动等提供参考。王爱俭、刘浩杰等(2021)构建UCSV-RV模型探究人民币汇率预期不确定性的影响因素,结果显示人民币汇率预期不确定性对地缘政治风险、经济政策不确定因素都呈正向响应。

汇率预期对市场的影响及预期管理。汇率预期由市场因素决定,并作用于市场,尤其是在一致性预期情况下会导致单边大幅波动。在汇率预期影响方面,郭妍、张立光(2009)通过递归VAR模型检验发现,汇率预期通过货币替代效应、资产价格效应、进口价格效应等影响国内物价水平。Ali、Anwar(2011)研究发现,汇率预期对经济产出、价格水平、贸易平衡具有重大影响。李明明、秦凤鸣(2018)构建三变量SVAR模型,分析了汇率预期、人民币国际化和短期资本流动之间的关系,发现升值预期能够吸引短期资本投资。在汇率预期管理方面,Syed Zahid Ali、Sajid Anwar(2011)认为央行需提高利率来降低汇率被高估对总需求和银行系统造成的损害。Ahmet Degerli、Salih Fendoglu(2015)指出储备期权机制的实施有助于遏制汇率的大幅波动、稳定汇率预期。李若愚(2016)指出人民币贬值预期具有自我强化、自我实现的内在机制,加强预期管理可改善对跨境资金流动的影响。易宪容(2016)指出做好汇率预期管理,需要从制度层面对离岸人民币进行管理。路虹(2016)认为汇率预期管理不能局限于本国市场,还应考虑金融市场风险在境内外之间的相互传导。

现有研究在上述三方面已进行了深入探索,但在以下方面还存在进一步研究的空间:一是用于衡量汇率预期的指标相对单一,如NDF价格、外汇期权价差等,对市场的覆盖面不足。二是预期刻画与现实情况存在差异,基于理论模型推导出的汇率预期受制于较为严格的假设前提,对实际情况的解释力不足。三是现有研究多是在统一框架下寻求解释,对于汇率预期形成机制的变化研究还存在不足。

在系统梳理现有研究及不足的基础上,本文选择以我国外汇市场汇率预期衡量及形成机制作为研究对象,从2001年至2021年间我国外汇市场实际运行情况出发,构建基于结售汇意愿的预期衡量指标,对市场主体的实际预期进行刻画。在此基础上,构建适应性预期、理性预期模型,对市场主体实际汇率预期进行检验,分析我国外汇市场汇率预期形成机制的变化,就预期形成机制与跨境资金流动风险的关联性进行了研究。

二、汇率预期指标测算

有效管理预期的前提是对其进行准确的测算。本文从我国外汇市场实践入手,构建基于结售汇意愿的预期衡量指标,对市场主体实际汇率预期进行测算,并对我国近20年以来的汇率预期变化趋势进行评估。

(一)基于市场主体结售汇意愿的汇率预期测算方法

为贴近我国外汇市场运行实践,提高汇率预期测算的代表性、有效性,本文选择从市场主体结售汇意愿入手构建汇率预期指标。选择我国2006年1月至2021年9月银行代客涉外收支月度数据、银行代客人民币涉外收支月度数据、银行代客结售汇月度数据、人民币兑美元汇率中间价月均值作为测算依据,样本长度189期,数据来源为国家外汇管理局和中国货币网。测算过程如下:一是将银行代客涉外收支数据剔除代客人民币涉外收支数据,得到外汇收入、支出数据。二是按月测算市场主体结售汇率,结汇率=银行代客结汇 ⁄ 银行代客外汇收入,售汇率=银行代客售汇 ⁄ 银行代客外汇支出。三是对结售汇率往前追溯12个月取移动平均值,平滑短期波动,衡量历史变化趋势。四是将当期结售汇率与历史变化趋势进行对比,若当月值高于历史趋势,则视为结汇/售汇意愿上升,反之则为下降。四是通过结售汇意愿变化情况,倒推市场主体汇率预期。

(二)基于市场主体结售汇意愿的汇率预期测算情况

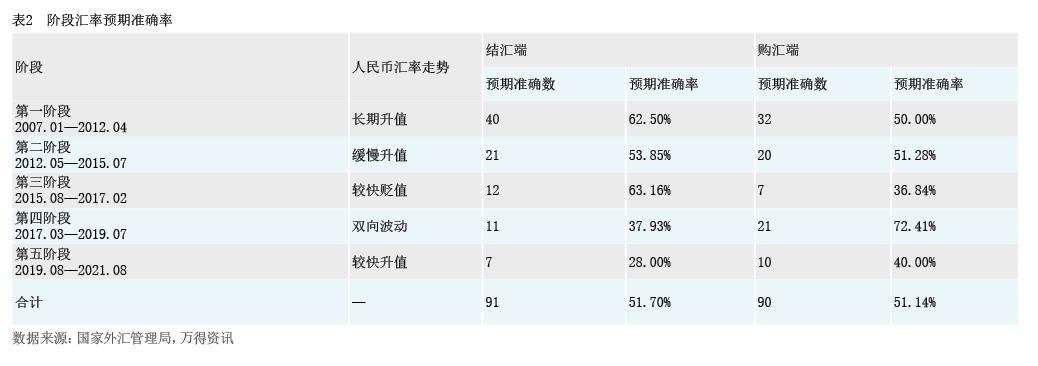

基于上述方法,对我国“当期结售汇率-移动平均结售汇率”进行测算。在将2006年1月—2006年12月数据作为计算移动平均值的基础数据予以剔除后,实际测算数据范围为2007年1月—2021年9月共177期样本。本文发现人民币汇率长期的升、贬值预期发生率相近、升值预期在结汇端略高。市场主体结汇端预期相对稳定,售汇端预期波动性更大。但2017年以来结汇端、售汇端同为升值预期的概率上升(见表1)。

(三)对我国外汇市场汇率预期的基本判断

与传统的汇率预期测算方法不同,本文从结售汇意愿角度入手,涵盖了尽可能广泛的市场主体和更长的时间序列,增强了汇率预期的代表性。同时,这一测算方法基于市场实际运行情况,只考虑升值/贬值预期方向,简化了预期衡量指标,更为简洁直观。从指标变化趋势看,可对我国外汇市场汇率预期作出如下基本判断:一是长期看人民币汇率升/贬值预期大体相当。二是不同市场主体的汇率预期存在差异。三是我国外汇市场汇率预期存在自适应性。四是我国外汇市场汇率预期整体趋于理性。五是汇率预期存在短期内转向的波动风险。

三、我国外汇市场汇率预期的准确性、风险性经验分析

在构建基于结售汇意愿的汇率预期衡量指标基础上,可从当期汇率预期与汇率未来走势是否相符,当期汇率预期与当期汇率走势方向是否相同等角度,对我国外汇市场汇率预期的准确性、风险性进行评估。

(一)对汇率预期准确性、风险性的评估逻辑

在汇率预期的准确性方面,可将当期汇率预期与下期汇率走势进行对比,若两者方向相同,则视为汇率预期准确,若两者方向相反,则视为汇率预期不准确。在逐期评估汇率预期准确性的基础上,可对汇率预期在不同区间的准确率进行测算并开展经验分析。

(二)对外汇市场汇率预期准确性的经验评估

按照前文划分的5个阶段,对不同阶段外汇市场汇率预期准确率进行测算、对比。主要情况如下:一是长期看结汇端、售汇端汇率预期准确率均为5成左右。二是汇率预期准确率整体呈下降趋势。三是汇率预期准确率存在较大波动。四是结汇端、售汇端预期准确率不同步。五是外部冲击加大了准确预测汇率波动的难度(见表2)。

(三)对外汇市场汇率预期风险性的经验评估

将当期汇率预期与人民币汇率走势进行对比,可对预期的顺/逆周期性风险进行评估。主要情况如下:一是长期看汇率预期存在一定的顺周期性风险。二是2015年以来汇率预期顺周期性有所下降。三是售汇端汇率预期顺周期性的波动幅度相对较高。四是逆周期操作成为降低外部冲击影响的重要因素(见表3)。

四、我国外汇市场汇率预期形成模式实证研究

在基于我国外汇市场运行实践测算汇率预期并开展预期准确性、风险性经验研究的基础上,本章构建不同的汇率预期形成模型,测算基于模型的汇率预期,与实际测算的汇率预期进行对比,对我国外汇市场汇率预期形成模式及变化进行实证研究。

(一)对汇率预期形成模式的研究逻辑

外汇市场存在多种预期形成方式。参考郭晓峰(2009)、Campell(2014)等研究,从逻辑上可分为两类:一是趋势性预期。即市场主体会根据汇率的历史走势推断未来变化,较有代表性的包括外推预期和适应性预期。在外推预期下,市场主体认为汇率会复制过去的变化;在适应性预期下,市场主体会根据过去预期与实际汇率的差值对当前预期进行修正。二是基本面预期。即市场主体会依据汇率决定理论等,在影响汇率基本面因素的基础上推断未来变化。较有代表性的为“基本面+趋势性”异质性预期,即市场主体存在不同类型,部分市场主体依据趋势性因素判断汇率走势,部分市场主体则依据基本面因素判断汇率走势,且两者占比会不断变化调整。可对趋势性(外推预期、适应性预期)、基本面(异质性预期)等不同汇率预期形成模式进行数理建模并测算,得出基于模型测算的汇率预期。将模型测算结果与前文测算的实际汇率预期进行对比,可对我国外汇市场更接近于何种预期形成模式进行判断。

(二)趋势性汇率预期模型构建及测算

1.外推型预期模型构建及测算

外推型预期是指依据汇率的过去变化推测未来走势,既考虑过去已经达到的水平,也考虑汇率所显示出来的变化方向或趋势。基于此,可构建外推型汇率预期模型如下:

(1)

(1)

其中, 为汇率预期,Et-i为滞后i期的实际汇率,

为汇率预期,Et-i为滞后i期的实际汇率, 为汇率在过去的实际变化,体现为滞后i期与滞后i+1期实际汇率之差,

为汇率在过去的实际变化,体现为滞后i期与滞后i+1期实际汇率之差, 为预期系数。

为预期系数。

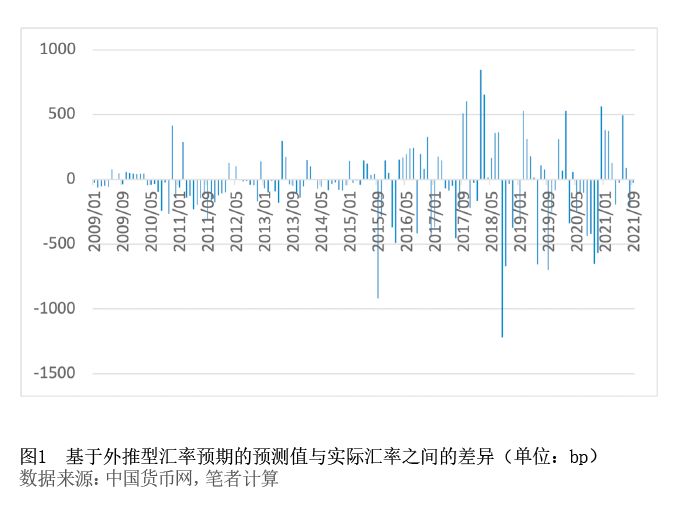

以人民币兑美元汇率中间价为分析对象,将2006年1月至2008年12月期间共36期数据作为预测所需的先验数据予以剔除后,样本区间调整为2009年1月至2021年9月共153期(下同),利用自回归移动平均模型估计的系数。通过单位根检验(ADF),人民币汇率一阶平稳,建立自回归模型(AR),根据赤池信息准则(AIC),确定滞后阶数为1阶。模型估计结果如下:

ΔEt = 0.509ΔEt-1(2)

(2)式表明,我国外汇市场持有外推型预期的市场主体汇率预期主要受上一期的汇率变化影响,影响系数为0.509,存在较强的趋势惯性。

在(2)式基础上,测算2009年1月至2021年9月期间,基于外推型汇率预期的预测值,并测算预测值与实际汇率之间的点差。整体看,基于外推型汇率预期的预测值与实际汇率之间的点差均值为194个基点(bp),且呈扩大趋势。在2015年9月以前样本区间,点差均值为95bp,最大值为414bp;2015年9月以后,点差均值扩大至302bp、增幅2.2倍,最大值扩大至1220bp(见图1)。

2.适应性汇率预期模型构建及测算

适应性预期是指经济主体会根据过去做出预期决策时所犯错误的程度来修正在以后的预期。在外汇市场上,体现为市场主体会根据过去的预期汇率与实际汇率的差异,对现在的汇率预期进行修正。可构建数理模型如下:

(3)

(3)

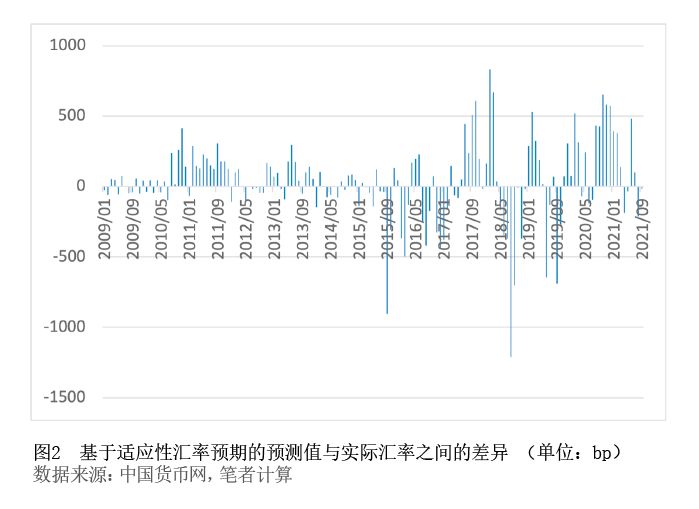

其中,为汇率预期,Et-i为滞后i期的实际汇率,ΔEt为汇率在过去的实际变化,α(L)为预期系数,Δεt-1为过去预测值与实际汇率的误差,β(L)为系数。通过AIC准则、SBIC准则确定模型滞后1期,建立自回归移动平均模型对(3)式中的系数进行估计,得到适应性汇率预期形成方程:

ΔEt = 0.535ΔEt-1 - 0.0353Δεt-1+εt(4)

(4)式的含义是持有适应性预期的市场主体在形成汇率预期时,不仅会考虑过去价格的变化,还会考虑过去预测值与实际汇率的误差β(L)Δεt-1,将过去预测偏差纳入对未来预期考量,过去价格变化与预测偏差的影响系数分别为0.535、-0.0353。

在(4)式基础上,测算2009年1月至2021年9月期间,基于适应性汇率预期的预测值,并测算预测值与实际汇率之间的点差。与外推型汇率预期情况相似,基于适应性汇率预期的预测值与实际汇率之间的点差也呈扩大趋势,在整个样本区间的均值为193bp。2015年9月以前,点差均值为107bp,最大值为902bp;2015年9月以后,点差均值扩大至299bp、增幅1.8倍,最大值扩大至1211bp(见图2)。

(三)基本面汇率预期模型构建

基本面预期指市场主体会对影响汇率的基本面因素进行研究,并在此基础上预测汇率未来变化。在实践中,主要体现为“基本面+趋势性”异质性预期,部分市场主体持基本面预期,部分市场主体持趋势性预期。可构建汇率预期模型如下:

假定市场上存在趋势性交易、基本面交易两种交易者,以(5)式、(6)式分别代表趋势性预期、基本面预期的形成方式。

(5)

(5)