中资机构境外发债的行业风险异质性研究

【内容摘要】:近年来,中资机构参与国际债券市场活跃度大幅提升,但在融资渠道不断拓宽的同时,市场风险也随之累积。对此,本文基于中资境外债基本面构建金融风险指标体系,运用多因子GED-EGARCH-M模型实证分析了八类行业在美元债、点心债和港元债市场中抵御金融风险冲击的能力。实证结果表明:房地产和能源行业的抗风险性最弱,材料和工业行业的抗风险性较弱,可选消费、信息技术、金融和公用事业具有较强的风险抵御能力。基于实证研究结果,本文结合现行外债管理框架下企业境外发债的潜在风险,提出相应政策建议。

【关键词】:中资境外债 金融风险冲击 风险抵御能力

一、引言

随着我国金融双向开放的持续推进,市场主体跨境融资便利度大幅提升,国际债券市场上具有中资背景的发债机构数量和发债规模迅速增长。Wind数据显示,从2014年开始,中国连续7年成为私人部门外币债务发行量最大的新兴市场国家。截至2022年上半年末,中资机构(本文所称“中资机构”包括发行主体注册于境内,发行主体注册于境外、实际控股方为境内中资机构这两种情形)境外债券存量约3600只,发债余额超1.12万亿美元。

伴随着境外发债活跃度的提升,相关跨境资金流动也更加频繁,其逐利性、顺周期等特点对一国的经济金融稳定带来影响。外币债务依赖程度较高的经济体在遭遇经济动荡、汇率贬值时,资本流动的羊群效应往往会成倍放大,市场恐慌引发资金大进大出,对一国金融稳定造成负面冲击,甚至演化为金融危机。1994年爆发的墨西哥金融危机和1997年爆发的亚洲金融危机便是例证。

从我国外债规模、结构来看,发生系统性金融风险的可能性较小,但考虑到多数中资机构境外债券以外币计价,潜在的货币错配风险和外债去杠杆风险不容忽视。2015年“8·11”汇改后,人民币兑美元汇率一度出现较大幅度波动,贬值预期造成中资机构大规模偿还外币债务,短期资本外流大幅增加,国内金融市场波动加剧。其后,随着相关部门采取一系列稳定外汇市场的综合性措施,人民币汇率预期逐渐企稳,跨境资金流动形势趋于稳定。新冠疫情以来,受全球经济增长放缓、资本市场疲软等因素影响,中资机构境外发债面临发行成本上升、汇率波动加剧、违约风险加大等挑战,一系列境外债券爆雷事件更是引发了市场对于企业境外发债乃至金融市场稳定的关注。在此背景下,厘清中资境外债市场发展情况,研究对比不同行业境外债券抵御金融风险冲击的能力,并探寻风险应对方案,对于统筹运用国际国内两个市场两种资源、构建新发展格局具有重要意义。

二、中资机构境外发债基本情况

(一)政策导向与发债趋势

目前,我国主管企业境外发债的职能部门包括国家发展和改革委员会、中国人民银行和国家外汇管理局(以下分别简称“发改委”“人民银行”和“外汇局”)。随着我国资本市场双向开放不断提质增速,市场主体跨境融资便利度显著提升。

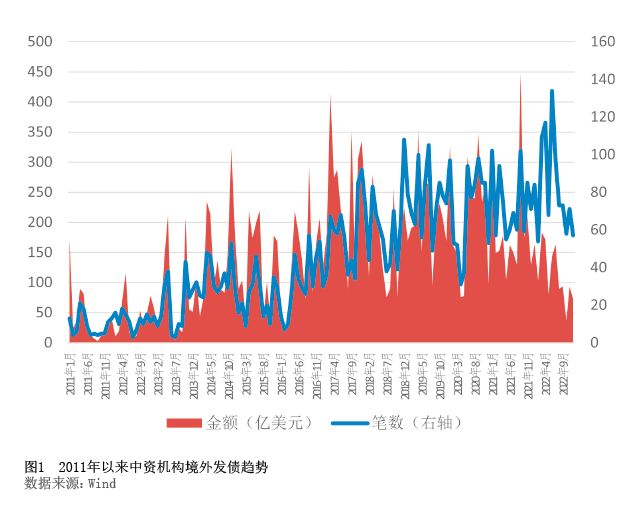

2015年9月,发改委发布《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,下称“2044号文”),将外债管理方式由审批制改为备案登记制,并鼓励资信状况好、偿债能力强的企业发行外债,将募集资金优先用于支持“一带一路”等重点领域。此后,人民银行、外汇局相继发布文件,允许企业外债资金意愿结汇,上调企业跨境融资额度上限,允许债务人通过向境内进行放贷、股权投资等方式将担保项下资金直接或间接调回境内使用。一系列改革举措加快了境内企业赴海外市场发行债券的步伐。在政策、市场等因素综合作用下,2011年以来中资机构境外发债规模总体呈上升趋势(见图1),并以2016年为增长分界点。Wind数据显示,2011—2015年,中资机构平均每年境外发债234笔、年均发债规模1036亿美元;2016—2021年,中资机构平均每年境外发债739笔、年均发债规模2315亿美元。2022年,中资机构境外发债995笔,创历史新高,但发行规模有所下降,为1394亿美元。

(二)行业分布与币种结构

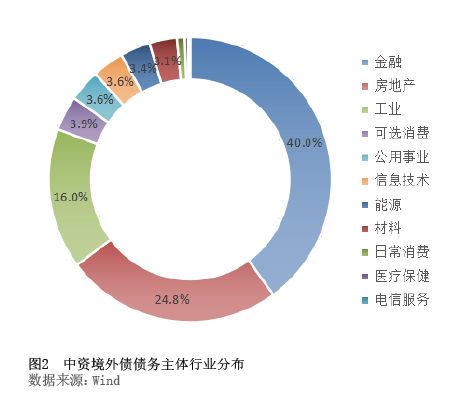

伴随着中资机构境外发债的活跃,中资境外债市场逐渐形成了稳定的行业分布,这体现了国内各行业对跨境融资的需求程度。从实际债务主体所属行业看,截至2022年末,金融业、房地产业、工业发债规模占比位列前三,分别占40.0%、24.8%、16.0%,其余依次为可选消费、公用事业、信息技术、能源等行业(见图2)。

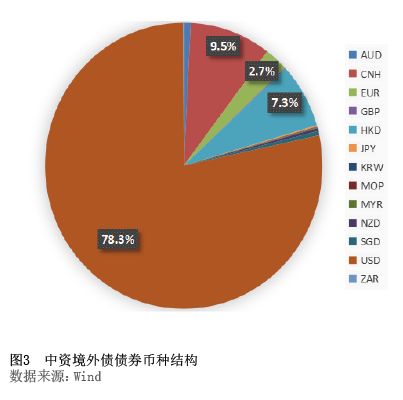

从中资境外债的币种结构看,截至2022年末,美元依然为主要币种,发行规模占78.3%,这是由于美元债发行规则相对灵活、发行成本更低;以人民币计价的离岸点心债(以下简称“点心债”)次之,发行规模占9.5%,发行量伴随中国经济的发展和人民币国际化的推进而稳步上升;位居第三、第四位的分别是港元债和欧元债,发行规模占7.3%和2.7%(见图3)。

(三)偿债风险与行业承压

由于债券市场具有偿还性、流通性、收益性等特点,债券市场的波动与发债主体的经营发展和抗风险能力密切相关,当债务人出现流动性衰竭、资不抵债等情况时,往往会引发债券价格下跌、债务违约风险,甚至造成行业和市场的连锁效应。近年来,随着中资机构境外发债规模的快速攀升,中资机构外债偿付压力有所加剧。Wind数据显示,2021年,中资境外债迎来偿债高峰期,境外债券到期规模突破两千亿美元,约为2018年的3倍、2015年的10.5倍,其中美元债到期规模占90.1%。

分行业看,偿债压力最大的是房地产,2021年约有760亿美元房地产境外债券到期,占当年所有行业境外债券到期规模的37.8%,加上境内债务,2021年房地产企业境内外偿债总额接近1.3万亿元人民币。2021年下半年起,陆续有房地产企业发生美元债违约事件,并引发连锁效应,造成45只中资美元债券的跌幅超过1000bp;同时境内市场也频发房企债务违约风险,并蔓延至行业头部房企。2021年10月,国际评级机构穆迪集中下调了10家中国房企的信用评级。其他行业的中资境外债尚未出现集中违约事件,信用评级整体稳定。面对错综复杂的外部环境,境外债券市场的风险分布是否存在行业差异性?哪些行业的境外发债易受风险冲击影响?如何估计这些风险因素和冲击效应?本文通过构建风险指标和冲击模型,实证研究中资境外债市场抵御风险冲击的能力,并分析不同行业、市场间的差异性。

三、中资境外债抵御风险冲击的实证分析

(一)观测组分类与风险指标构建

1.行业与市场的划分

根据已有研究文献可知,证券价格(指数)的波动性与其行业属性和市场特征密切相关。因此,本文先对境外发债的中资机构做行业分类,并根据发行币种进行市场划分,从行业与市场两个维度建立样本观测组。

考虑到部分行业境外发债规模较小,价格波动存在偶然因素,为使样本数据具有代表性,本文选取中资境外发债规模最大的8个行业——金融、房地产、工业、可选消费、信息技术、能源、公用事业和材料行业,合计发债规模占全行业的98.5%;再根据币种的不同将行业数据划分成3类发行市场——美元债、点心债和港元债市场,合计占全市场份额的95.1%。以不同市场的行业指数日数据为观测样本,样本区间为2011年1月至2021年9月,数据来源于彭博、万得和国泰安数据库。

2.构建金融风险指标

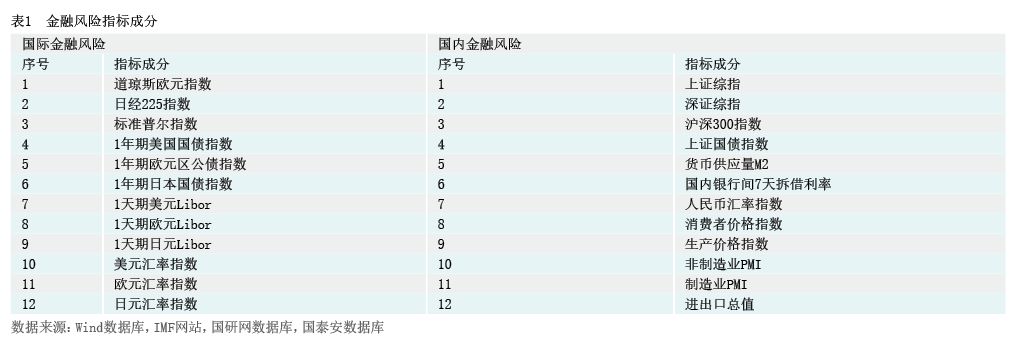

债券属于金融工具,债券的市场价格及收益率受金融市场波动影响,对债券市场的金融风险冲击可用宏观金融指标来度量。由于中资境外债的实际债务人为境内机构、发行地为海外市场,受到来自国内和国际金融风险的双重影响,因此本文基于国内外主要宏观经济变量构建金融风险指标。

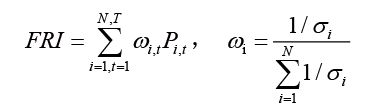

为使指标能够全面反映国内外金融环境,本文先根据各国经济体量排名,以美国、日本和欧元区国家作为国际金融风险指标成分的主要来源地区,从中选择涵盖股市、债市、汇市的风险因素指标12个;再选取影响国内经济与金融形势的主要风险因素指标12个(见表1)。借鉴Hagen(2007)、王春丽(2014)提出的压力指数,构建金融风险指数,如式(1)所示:

(1)

(1)

其中,FRI表示金融风险指数,N表示指标成分数,T表示总样本期,ω表示权重,σ表示标准差。

(二)模型选择与研究假设

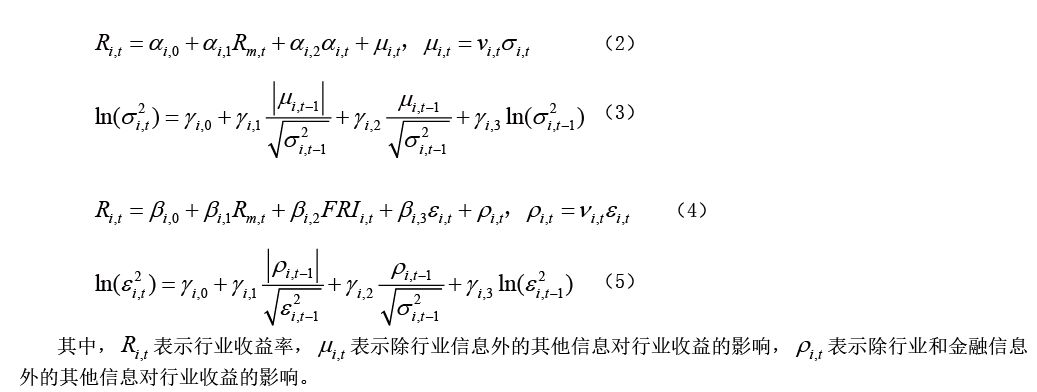

目前,学界主要采用GARCH模型族来衡量价格(收益)波动对风险冲击的反应特征,而已有研究表明EGARCH模型在分析和预测上优于GARCH模型族中的其他模型,因此本文选择服从广义误差分布(GED)的GED-EGARCH(1,1)-M作为风险检验模型。

考虑到金融风险冲击往往具有非对称影响(也称“杠杆效应”),即正向冲击与负向冲击的影响力度是不对称的,本文构建多因子模型来描述行业波动率对金融风险冲击存在方向上的敏感性,具体如式(2)至式(5)所示:

根据模型 ,通过检验的假设,可以验证正负冲击对各发债行业的影响是否存在非对称性,并得到3种预期结果(见表2)。

,通过检验的假设,可以验证正负冲击对各发债行业的影响是否存在非对称性,并得到3种预期结果(见表2)。

(三)检验结果

表3给出了模型检验结