人民币汇率双向波动对我国进口价格传递效应研究

【内容摘要】:2021年以来,受疫情等因素影响,国际大宗商品价格持续上涨,引发了国内对输入型通胀的担忧。在此背景下,研究人民币汇率对我国进口价格的传递效应具有较强现实意义。本文选取7个代表性行业数据,通过构建ARDL模型和ECM模型,研究人民币汇率双向波动对我国进口价格传递效应的非对称性和行业异质性。研究发现:第一,人民币汇率与进口价格负相关且传递效应不完全,长期传递效应大于短期传递效应。第二,人民币升值对进口价格的传递效应要小于贬值的传递效应。第三,人民币汇率对进口价格的传递效应在不同行业间存在异质性,进口商品定价权和企业的议价能力差异是造成异质性的主要原因。

【关键词】:人民币汇率 进口价格 非对称传递效应 行业异质性

一、引言

近年来,人民币汇率弹性不断增强,双向波动成为常态。人民币汇率的波动及传递对我国的外贸进出口、国际收支以及货币政策效果产生深远影响。另一方面,进入21世纪以来,随着全球价值链不断深入发展,国际贸易模式的结构性变化对汇率传递效应产生了新的影响,不完全性、非对称性成为汇率传递的新特征。

2021年以来,全球经济复苏以及流动性泛滥等因素推动国际大宗商品价格持续上涨,一度引发了国内对输入型通货膨胀的担忧。在此背景下,本文以2006年至2020年相关变量以及7个代表性行业——有色金属采选冶炼业、黑色金属采选冶炼业、石油和天然气开采业、煤炭开采业、纺织业、食品制造业、通信与电子信息制造业(分属资源密集型、劳动密集型、技术密集型)的月度数据为样本,通过构建自回归分布滞后模型(ARDL模型)和误差修正模型(ECM模型),研究人民币汇率对我国进口价格的传递效应及其在不同行业间的异质性,进而将理论研究结论与我国相关政策实际相结合,提出更具实践性和可行性的措施和建议。

二、文献回顾

汇率传递有广义和狭义之分。学界普遍认为,广义的汇率传递是指由于汇率变化导致的消费者价格、生产者价格等国内价格水平的变化程度。如果国内价格水平变化幅度等于汇率变化幅度,则汇率是完全传递的;如果国内价格水平变化幅度小于汇率变化幅度,则表明汇率不完全传递。狭义的汇率传递是指进出口价格对汇率的弹性。本文研究的传递效应属于狭义概念。

Dornbusch(1987)认为由于现实中的市场是不完全竞争的,导致汇率传递的不完全。Pollard(2003)通过实证研究证明了汇率升贬值的汇率传递效应存在非对称性。肖文(2017)通过构建向量自回归模型(VAR模型),研究汇率变动对我国出口价格的传递效应,发现无论长期还是短期,汇率对出口价格的传递效应均较小。从目前国内研究来看,对汇率传递效应的研究主要集中在非对称性、不完全性的实证分析,而行业异质性方面的研究成果较少。本文从行业异质性切入,根据我国产业发展实际,引入不同代表性行业,重点研究汇率传递效应在不同行业中的差异,有助于充分反映国际竞争力和议价能力与人民币汇率传递效应行业异质性的关系。

三、模型构建及变量描述

(一)模型选取和简介

本文采用Pesaran-Shin(1998)提出的ARDL模型以及边限协整检验进行研究。ARDL模型的基本形式如下:

(1)

(1)

其中,Yt为t期被解释变量,Xt为t期解释变量,t = 1,2,3...,n, t-1 代表滞后1期,p、q为滞后阶数,μt为随机误差。ARDL模型检验原理和步骤如下。

首先是通过边限协整检验判断变量之间是否存在长期均衡关系。构建边限协整模型如下:

(2)

(2)

原假设变量Yt和Xt之间不存在稳定的长期关系,即H0 : δ1 = δ2 = 0,如统计结果拒绝原假设,则认为变量之间存在稳定的长期关系。

然后是估计ARDL长期模型。在边限协整检验确定Yt和Xt之间存在稳定的长期关系后,通过两阶段最小二乘法(TSLS)对式(1)进行估计,可得到关于Yt和Xt的长期关系式:

(3)

(3)

最后是估计ARDL误差修正模型(ECM模型),考察变量间的短期动态关系。理论上ECM模型须符合负反馈机制,即ECM系数取值范围为[-1,0]。误差修正模型表达式如下式:

(4)

(4)

其中ECM代表误差修正项,通过上式可分析Xt对Yt的短期影响,ECM的系数δ表示经济系统受到短期冲击后回到长期均衡的速度,其系数绝对值越大,表示经济系统回到长期均衡的速度越快。

(二)汇率对进口价格传递效应的模型构建

1.基本模型

基于厂商利润最大化原则,本文借鉴Ghosh(2009)的建模方法,假定存在本国和外国两个国家进行贸易且存在不完全竞争,针对汇率对进口价格的传递效应建立如下基本模型:

(5)

(5)

其中,Pt表示以人民币计价的进口价格,Et表示人民币名义有效汇率,PPIt表示国内进口替代品的价格,Wct表示进口商品的边际成本,GDPt表示国内生产总值,α1、α2、α3、α4分别代表Et、PPIt、Wct、GDPt

对进口价格Pt的影响。

对应的ECM模型如下:

2.汇率升值和贬值对进口价格非对称传递效应模型

通过对式(6)进行实证分析,可以得到汇率传递效应的大小。接下来本文通过引入虚拟变量At和Dt来模拟汇率升值和贬值,从而进一步研究人民币汇率双向波动对进口价格的非对称性,建立如下模型:

(7)

(7)

3.汇率传递效应的行业异质性模型

由于解释变量Et、GDPT等在不同的行业中是相同的,不便于建立面板模型,因此针对各行业的方程分别进行估计。建立分行业模型如下:

(8)

(8)

其中Pit,PPIit、分别代表不同行业的进口价格和国内进口替代品的价格,i = 1,2,3...7。

(三)数据选取和处理

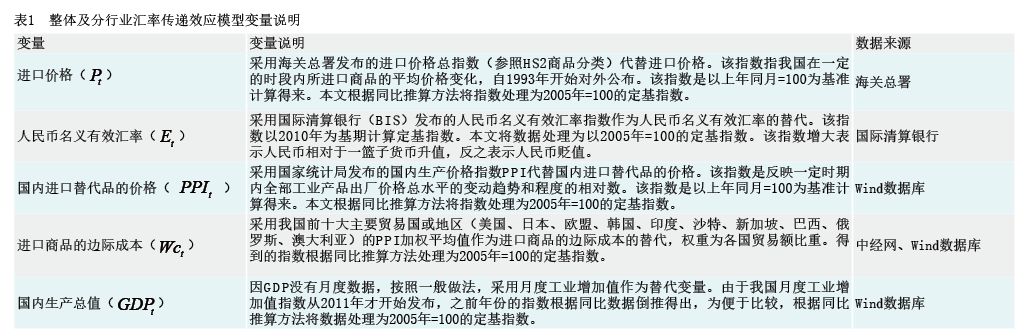

2005年“7·21”汇改后,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,因此本文着重研究汇率双向波动的传递效应。选取数据范围为2006—2020年的月度数据,共180个样本。同时,为避免异方差,变量数据全部取自然对数。具体变量设置和变量说明如表1所示。

四、人民币汇率对进口价格传递效应的非对称性分析

(一)长期和短期的非对称传递效应分析

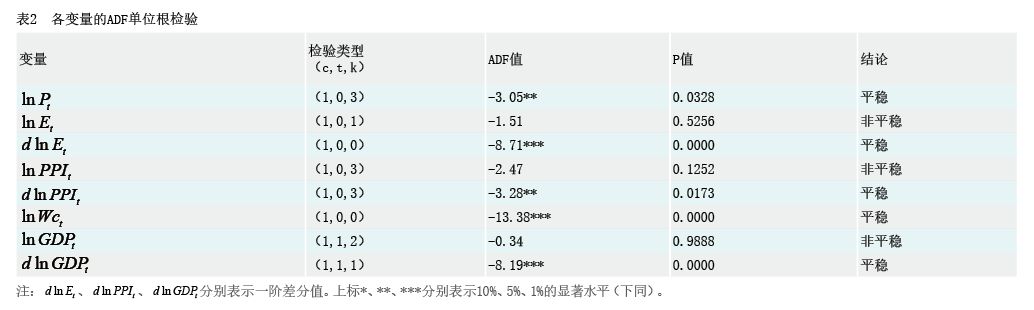

1.平稳性检验

本文采用ADF单位根检验方法对变量lnPt、lnEt、lnPPIt、lnWct、lnGDPt进行平稳性检验。根据赤池信息准则(AIC)最小化的原则,确定各变量的最优滞后阶数。检验结果如表2所示。

从表2的结果可知lnPt,、lnWct为平稳序列,而其他三个序列lnEt、lnPPIt、lnGDPt为非平稳序列,但经一阶差分处理后的序列dlnEt、dlnPPIt、dlnGDPt表现平稳,可以使用ARDL边限协整检验。

2.ARDL边限协整检验

基于模型(5),本文通过F统计量来判断变量dlnPt、dlnEt、dlnPPIt、dlnWct和dlnGDPt之间是否存在稳定的长期关系。具体检验结果如表3所示。F统计值大于1%显著水平下的临界上限5.61,认为lnPt、lnEt、lnPPIt、lnWct、lnGDPt间存在长期均衡关系,lnEt、lnPPIt、lnWct和lnGDPt对lnPt有长期影响。

3.长期传递效应分析

确定了变量之间存在长期均衡关系后,本文分别基于AIC准则和SBC准则估计模型(5)变量之间的长期均衡系数,结果如表4所示。结果显示,采用SBC和AIC准则确定的最优模型是相同的,而且F统计值为116.4168,通过了F检验。因此,本文选取