我国中长期外债管理步入新时代

外债是我国利用境外资金的重要方式。近年来,随着我国高水平对外开放不断推进,外债对于服务实体经济发展的意义愈加重要。与此同时,随着中资企业境外融资的快速发展和内外部环境变化,现有外债管理规定已不能完全适应新形势新要求。在此背景下,发展改革委于2023年1月10日出台《企业中长期外债审核登记管理办法》(2023年第56号令,下称“56号令”),推动中长期外债管理由备案登记转向审核登记。新政不仅有利于完善我国外债管理制度、提升管理水平、有效防范外债风险,也为我国利用境外资金支持实体经济发展、推进高水平对外开放提供了重要支撑。

我国全口径外债变化趋势

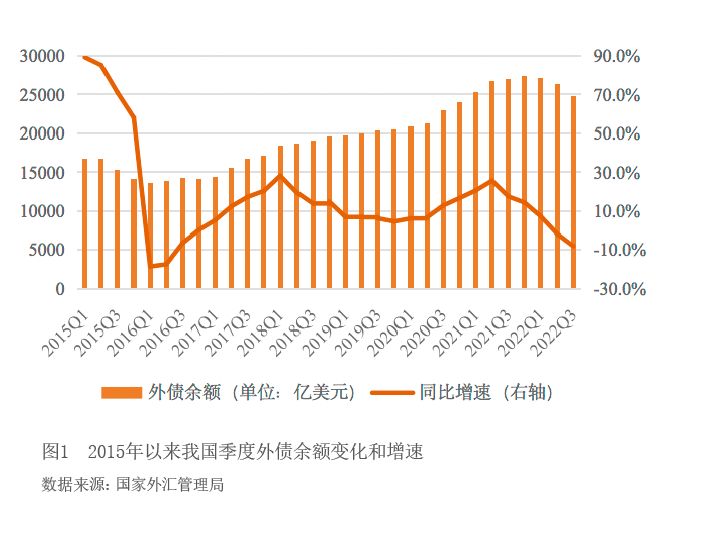

自2015年以来,我国外债规模稳步增长。外汇局数据显示,截至2021年末,我国全口径外债余额(含本外币)27466亿美元(不包括中国香港、中国澳门和中国台湾,下同),较2020年末增长14.4%。进入2022年以来,在美联储加息、全球通胀高位运行以及疫情等多重因素影响下,2022年三季度我国外债余额为24815亿美元,外债总规模有所下降(见图1)。不过,考虑我国经济韧性强、潜力大,各项政策效果持续显现,包括人民币债券在内的中国资产对外资仍有较大吸引力,我国外债规模有条件继续保持总量稳定、结构优化。

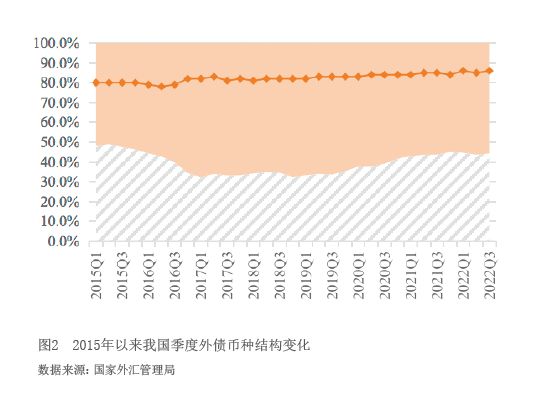

一是从币种结构看,本币外债比重呈现先降后升态势。截至2022年三季度末,本币外债余额为10992亿美元,占比44.3%;外币外债余额(含SDR分配)为13823亿美元,占比55.7%(见图2);在外币登记外债余额中,美元债务、欧元债务、港币债务、日元债务分别占比86%、6%、4%、1%,SDR和其他外币外债合计占比3%,其中美元债务比重为2015年以来的最高值。

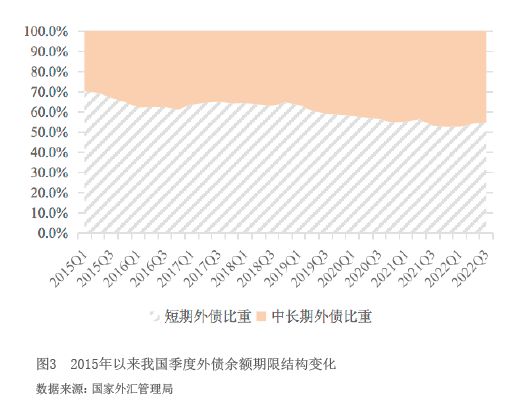

二是从期限结构看,我国外债期限结构持续优化。自2014年三季度我国短期外债余额占比达到79.2%的最高值后,我国外债期限结构持续优化,短期外债余额占比波动下行(见图3)。截至2022年三季度末,我国短期外债余额为13556亿美元,占比54.6%,降至2008年国际金融危机以来的低位;中长期外债余额为11259亿美元,占比45.4%。

三是从机构部门看,银行和企业外债是我国外债的主要组成部分。截至2022年三季度末,广义政府外债余额为4261亿美元,占比17.2%;中央银行外债余额为782亿美元,占比3.2%;银行外债余额为10484亿美元,占比42.2%;企业(含直接投资—公司间贷款)外债余额为9288亿美元,占比37.4%。从构成看,广义政府外债以长期债务为主,占比95.4%;中央银行外债以长期债务为主,占比63.2%;银行外债以短期债务为主,占比76.4%;在企业外债中,直接投资占比33.0%。

四是从债务工具看,外债结构整体较为均衡。截至2022年三季度末,贷款余额为3906亿美元,占比15.7%;贸易信贷与预付款余额为3771亿美元,占比15.2%;货币与存款余额为5586亿美元,占比22.5%;债务证券余额为7283亿美元,占比29.3%;SDR分配余额为463亿美元,占比1.9%;直接投资—公司间贷款余额为3069亿美元,占比12.4%;其他债务负债余额为737亿美元,占比3.0%。

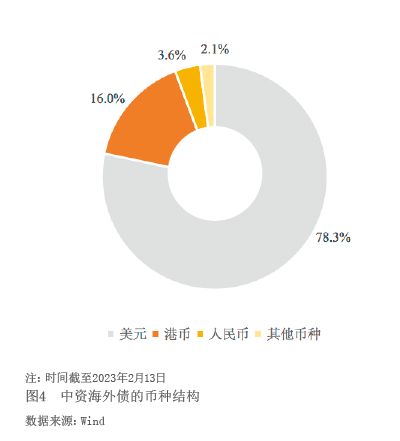

五是从中资海外债发行看,金融债、地产债、城投债是主要组成部分。根据万得(Wind)数据库统计,截至2023年2月13日,存续中资海外债共计3816支,存续规模达到1.25万亿美元。分币种看,以美元、港币、人民币计价的中资海外债占比较高,分别为78.3%、16.0%、3.6%(见图4)。分行业看,金融债、地产债、城投债占比较高,分别为31.9%、14.2%、8.2%。分期限看,存续中资海外债期限集中在1—10年,1年以内和10年以上期限较少。其中,5—10年的中资海外债金额占比最高,为24.3%;1—3年的中资海外债数量占比最高,为36.8%(见附表)。

中长期外债管理新规出台

企业借用外债特别是中长期外债是我国有效利用外资、扩大双向开放的重要内容。完善外债管理和服务是我国健全宏观经济治理体系、建设更高水平开放型经济新体制的必要抓手,对于促进国际收支平衡、维护经济金融发展稳定、加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局具有重要意义。

2015年9月,为落实中央&ld