跨境并购年度回顾与展望

2022年全球并购交易额在2021年史无前例地超过5万亿美元之后,陷入了较为平淡的一年,并购规模较前一年大幅收缩,不过科技业、互联网、电信等领域的并购仍较为活跃。在此大背景下,中资跨境并购也蛰伏前行。

2022年全球并购态势

回望2022年全球并购,主要有以下几个方面的特征:

一是全球并购降速。2022年在全球地缘政治紧张、俄乌冲突、新冠疫情持续流行的大背景下,叠加美联储加息带来的美元利率上升、经济衰退风险以及证券市场下行等诸多因素,全球并购交易在2022年明显动能不足。根据标普全球市场情报(S&P Global Market)和迪罗基(Dealogic)等多家全球数据商统计,2022年全球并购金额为3.6万亿美元(见图1),较2021年同期下降35%。

二是全球并购交易的复杂性和不确定性明显上升。2022年全球并购者除了考虑并购交易本身的商业因素之外,还需要对交易的政治环境、监管审批难度、交易合规风险以及新冠疫情影响等因素进行综合考量。因此,市场买家对于是否需要在当时进行并购有了更大的犹疑,采取保守观察策略的产业公司和私募基金不在少数。

三是尽管外部挑战诸多,全球并购依然保有动能。2022年全球并购交易仍然超过了3万亿美元的行业景气荣枯线(见图1)。科技业、互联网、电信业、医药业、金融业等领域的并购仍保持活跃;私募基金也保持了较为强劲的并购势头,其在全球并购交易中占比约30%。随着未来消费者需求提升、数字化转型深入,加之科技创新驱动,全球经济韧性发展带动全球并购交易仍保有活力。

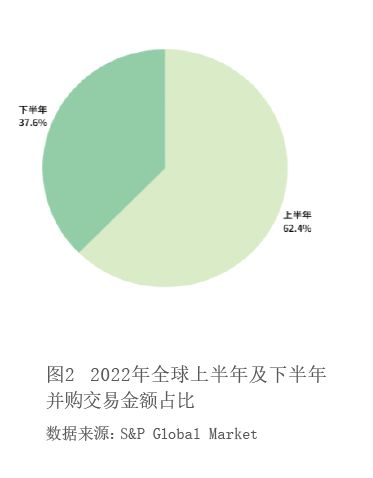

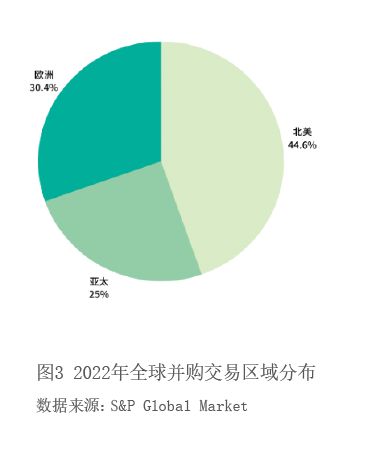

四是从交易数据来看,大额交易显著减少,北美依然是全球并购最为活跃地区。根据S&P Global Market统计,2022年上半年全球并购交易总额为2.26万亿美元,下半年为1.36万亿美元,下半年降幅明显(见图2)。全年并购交易超过20亿美元的数量比2021年下降逾38%,超过100亿美元规模的交易仅39宗。北美以1.6万亿美元的并购总额领先全球市场,占全球并购交易总额44.6%;欧洲交易额超1万亿美元,同比减少约30%,占全球并购总额的30.4%;亚太地区交易额为8950亿美元,同比减少约4000亿美元,占全球并购总额的25%(见图3)。我国2022年全年并购交易总额3530亿美元(包括国内与海外),占亚太区并购交易39%。印度逆势上扬,全年并购总额1777亿美元,比2021年增长约40%,为其有史以来最高纪录。

2022年中企海外并购特征

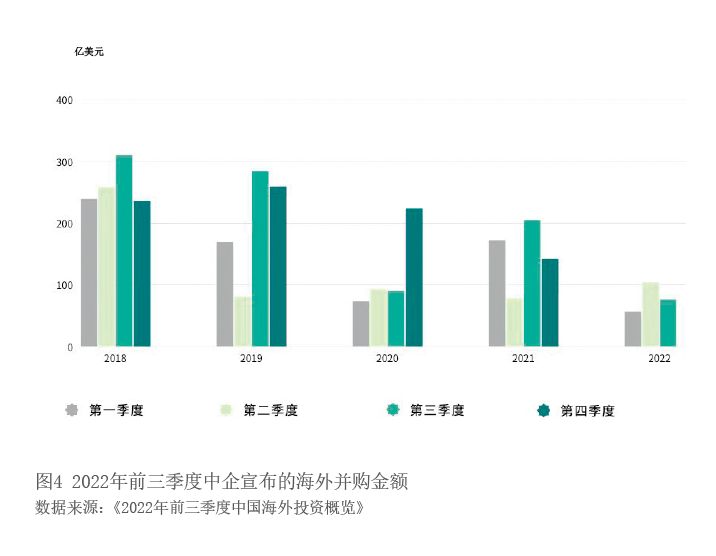

根据安永发布的《2022年前三季度中国海外投资概览》统计数据,2022年1—9个月,中企宣布的海外并购总额约为235亿美元,交易数量为379宗(见图4)。据笔者统计,中企2022年全年海外并购交易额略超300亿美元,整体较2021年大幅走低。整体来看,2022年中企海外并购有以下几个特征:

一是从并购所涉行业来看,主要集中于科技业、电信业、高端制造、运输、生命科学及新能源矿产等领域。在能源转型的大背景下,中企的海外并购也从以往以传统能源收购为主导地位的态势转向了传统能源和新能源矿产行业并行的格局。2022年,紫金矿业、赣锋锂业、宁德时代等企业对海外锂矿等战略性矿产资源进行了大规模收购。值得注意的是,尽管西方国家对于中企在高科技、基础设施、生物医药技术等领域的收购给予了超越常规商业交易的审查标准,不过中企仍试图在这些领域进行收购,并尝试突破。如在中远收购德国汉堡集装箱码头股份的交易中,中远面对德国“国家安全威胁论”甚嚣尘上的外部环境,沉稳应对并适当让步,收购股份从原来计划的35%降至24.9%,最终完成收购。

二是从并购所涉地域来看,中企在北美和欧洲的收购都有较大幅度下降。从前三个季度的数据看,中企在欧洲宣布的交易同比下降55%;在北美洲宣布的交易同比下降24%,亚洲仍是中资境外并购的第一目的地。除了与中国地理位置近、文化习惯比较接近之外,由于