财富管理市场再平衡下的机遇与对策

“破净”是2022年我国财富管理市场的关键词之一,是继2008年国际金融危机后我国财富管理市场的第二次投资者教育,也给境内外财富管理市场再平衡带来新契机。聚焦国内,“买方投顾”是财富管理市场再平衡的机遇;放眼全球,亚洲市场尤其是家族办公室业务是境内外财富管理市场再平衡的机遇。监管部门应从制度、业务和认知等方面把握内外部机遇,金融机构应从业务发展上把握买方投顾和家族办公室业务,投资者在选择财富管理服务机构时应考量其买方投顾或资产管理能力,这应是第二次投资者教育的最大收获。

国内市场再平衡下的买方投顾机遇

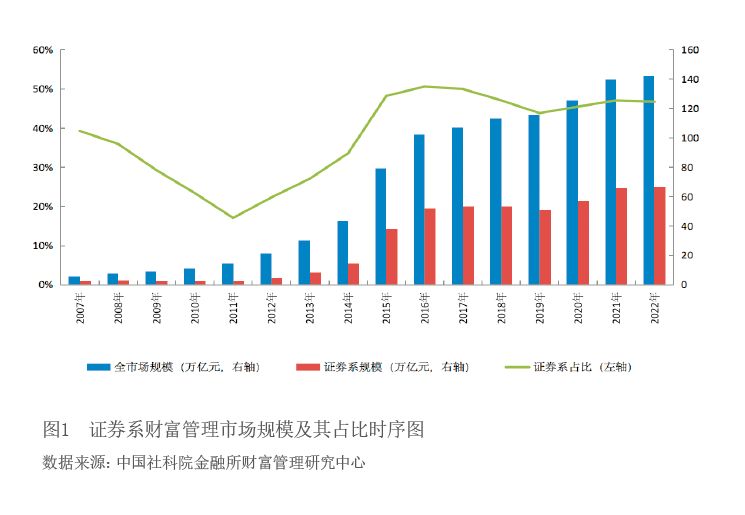

国内财富管理市场按照参与的金融机构可分为商业银行、信托、保险等银保监会监管下的银保系财富管理市场,以及证券、公募基金、期货、私募基金等证监会监管下的证券系财富管理市场。如果以证券系规模占财富管理市场规模的比例来衡量证券系财富管理市场的发展情况(见图1),可以看到证券系财富管理市场或正处于第二个周期的上升阶段,这就是国内市场再平衡下的买方投顾机遇。

我国银行理财产品推出不久后的2007年,银行理财市场的规模占全市场规模的15.3%,银保系占全市场规模的比例为60.71%,一路上升至2011年的72.93%。此后,随着证券系基金专户和证券公司专项资管计划等业务的推出,证券系市场规模的占比有所上升,2016年达到历史峰值50.63%(见图1)。2018年出台的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)对银保系的预期收益型产品和证券系的嵌套类产品都构成负面影响。2018年后,财富管理市场进入低谷回调阶段,银保系在与证券系的竞争格局中又略占上风。2019年后,证券系财富管理市场规模的占比有所回升,主要原因或在于2019年10月推出的公募基金投顾业务试点。2022年证券系规模占比达到46.75%,这或许是证券系财富管理市场占据财富管理市场主导地位,或者说与银保系财富管理市场“平分秋色”的新开端。

2008年国际金融危机下,部分结构性理财产品出现零收益甚至负收益,以及中国香港市场上的累计期权(Accumulator)等带来的高额亏损,是银行理财市场的第一次投资者教育。为缓冲国际金融危机对我国经济造成的负面影响,2009年“四万亿”经济刺激计划推出,此后的银行理财市场乃至财富管理市场演变为信贷投放的影子银行或银行的影子,银行理财市场上的产品基本上都是预期收益型产品(即到期按照期初产品说明书约定的收益水平进行支付),财富管理市场迅速发展。截至2017年底,财富管理市场规模达到133.21万亿元人民币(见附表),是2007年财富管理市场存量的20倍有余,其中存在大量的多层嵌套问题,比如银行理财的投资方向是信托计划、信托计划的投资方向是基金专户,可以说大量资管计划在资管市场内部空转,并未真正服务于实体经济发展。鉴于此,2018年监管部门出台资管新规,去嵌套、净值化和统一监管等是其三大主要内容。在去嵌套方面,规定除家族信托和慈善信托外,其他产品在资管市场内部的投资链条不得多于三次;在净值化方面,要求银行理财需将预期收益型产品调整为净值化产品等;在统一监管方面,考虑到不同类型金融机构的禀赋不同,在非标资产的投资比例、投资规模上尽量要求一致等。

2022年银行理财市场的两次“破净”,使投资者更加认识到资产管理能力或买方投顾能力才是选择资产管理服务机构的主要考量因素。根据笔者2022年底对证券公司财富管理业务发展的调研,部分证券公司通过过去三年“摸着石头过河”已探索出买方投顾业务的相对成熟发展模式。证券系买方投顾业务的稳步成熟发展和银行理财市场的“破净”为国内财富管理市场再平衡提供了契机,证券系在财富管理市场的优势地位或将进一步凸显。财富管理市场并非信贷市场,而是以买方投顾能力为核心的完全竞争市场,因此在一定意义上,这是“资管新规”实施的成果,也是资产管理市场统一监管的要义所在。

全球市场再平衡下的亚洲市场机遇

众所周知,全球财富管理市场或私人银行市场肇始于瑞士,发轫于英美等发达经济体。过去谈及财