净值化时代的银行理财市场发展与展望

随着《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)过渡期正式结束,银行理财行业全面进入净值化、规范化发展时代。以理财公司为主力军的市场格局已经形成,固定收益类产品仍占主导地位,市场风险偏好以稳健为主,产品期限日益多元,产品投向逐步外延。展望未来,银行理财行业将继续保持稳中向好的发展态势,整体市场规模有望进一步扩大,市场竞争将愈发激烈。在此背景下,各银行理财机构需从净值化管理、投研能力、渠道建设、投资者教育和陪伴等多方面发力,围绕投资者需求创新特色产品与服务,提升竞争实力,把握时代机遇,迎接市场新考验。

银行理财市场发展概况

总体规模保持稳定,存续产品增速放缓

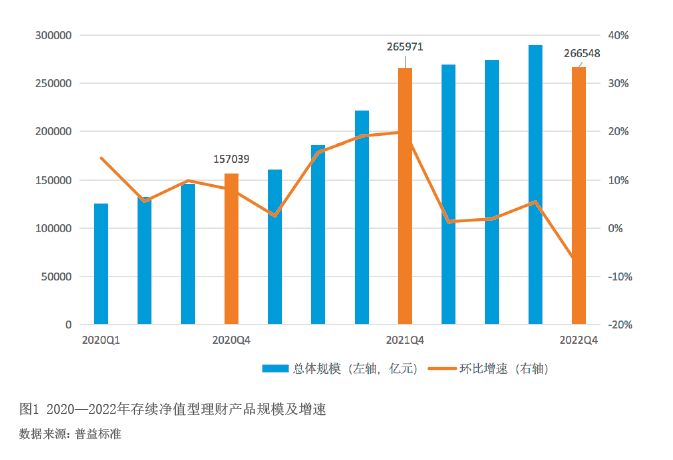

2022年银行理财产品存续规模增速放缓,第四季度出现明显下滑。根据普益标准数据,截至2022年末,银行理财产品存续规模为26.7万亿元,基本与2021年持平(见图1)。其中,前三季度理财规模保持平稳增长,第四季度由于债券市场大幅回调引发理财产品的“赎回潮”,导致规模有较大幅度的下跌。2022年对于理财市场来说是理财产品净值化转型后的一次“大考”,年内理财产品经历两次“破净潮”,但银行理财产品整体规模相较2021年仍保持增长态势。

不同类型理财机构竞争态势趋于平衡

市场格局整体趋于稳定,国有理财机构和股份制理财机构仍是主力军。从存续规模份额看,国有理财机构和股份制理财机构合计市场份额达75%;城商系理财机构和农商系理财机构份额均有微弱增长,份额分别增长0.1%和0.5%;从存续规模总量看,股份制和国有理财机构理财规模分别为10.9万亿元和9.1万亿元,城商系和农商系理财机构则分别在5.2万亿元和1.4万亿元徘徊。

固定收益类产品仍占据主导地位

固定收益类产品占比超九成,延续主导地位。截至2022年末,存续的固定收益类产品共35514款,占存续产品的91.54%,混合类产品共2607款,占存续产品的6.72%,权益类和金融衍生品类产品分别为564款和111款,各占存续产品的1.45%和0.29%。

整体来看,近两年理财产品类型结构变化不大,固定收益类产品占比稍有下降。2020年和2021年占比分别为92.34%和91.82%;权益类和金融衍生品类产品占比稍有上升,但份额之和仍未超过2%;混合类产品占比保持在7%以内,2020年和2021年占比分别为6.49%和6.97%。

产品期限结构呈中间大、两端小的橄榄型分布

2022年末存续理财产品运作周期主要集中在半年到三年的中长期限产品,占比高达66.9%。运作周期为半年以下的短期限产品占比为26.6%;三年以上的长期限产品占比为5.5%。

纵观2020年至2022年的理财产品,运作周期两端的短期限和长期限产品数量占比都有增长趋势。其中,运作周期为一年以上的产品占比从2020年的30.3%上升到2022年的41.9%,一个月以下的短期限产品占比从2020年的7.4%上升到2022年的8.8%;运作周期为一个月到一年的产品数量占比整体下降,占比从2020年的62.2%降至2022年的49.3%。

市场偏好以中低风险理财产品为主

从产品存续数量来看,近几年银行理财产品仍以中低风险为主,整体结构变化不大。风险等级为二级(中低)和三级(中)的理财产品数量占比达93.53%,其中二级(中低)风险等级理财产品数量占比73.55%,三级(中)风险等级理财产品数量占比19.98%;一级(低)风险的理财产品数量占比3.15%。风险等级较高的理财产品数量占比仍处于偏低水平,四级(较高)和五级(高)风险等级理财产品数量占比分别为2.31%和1.01%。

理财业务发展及产品创设

“固收+”发展势头放缓

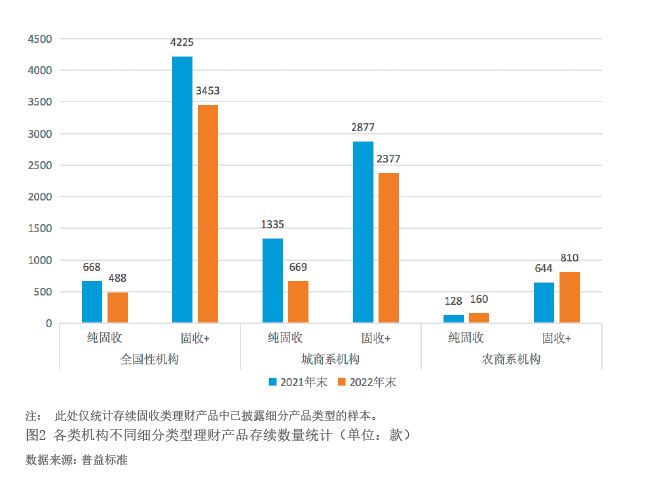

固定收益类产品可分为纯固收类产品和“固收+”类产品,从近两年固定收益类存续理财产品数量的变动趋势可以看出,各类机构近两年“固收+”类产品的存续数量均高于纯固收类产品(见图2)。尽管“固收+”产品仍然是各类机构的重要发力点,但在两次“破净潮”以及市场风险偏好明显下行的影响下,“固收+”产品的发展势头有所放缓。产品间的同质化竞争不断加剧,对理财机构的产品设计、投研、风控等能力提出更高要求。

加速布局养老理财主题产品

养老理财产品作为一类重要的养老金融产品,兼具稳健性、长期性、普惠性三个显著特征,比较符合大众客户的投资偏好,市场接受度相对较高。当前,养老理财产品发行步入常态化阶段,市场运行平稳。截至2022年末,全市场共有52款养老理财产品存续,其中工银理财