全球央行黄金增持潮:背景、趋势和影响

2022年以来,在地缘政治风险和全球经济滞胀的驱动下,以新兴市场经济体为主的央行大幅增加黄金储备。下文就本轮央行增持黄金的背景、特点进行分析,并就未来发展趋势和影响作出预测。

全球央行近期增持黄金储备的背景

在当前复杂的国际政治经济背景之下,本轮全球央行大幅增持黄金是长期、中期、短期因素叠加的结果,并且兼具主动配置和被动调整的双重驱动因素。

从长期背景来看,当前国际货币体系的不稳定性和新兴市场经济体外汇储备的增长为央行增持黄金提供了动力。一方面,部分主要央行特别是新兴市场经济体央行一直在寻求外汇储备的去美元化,降低对美元的过度依赖。在当前国际货币体系下,美元作为美国全球消费以及债务的支付手段,是其攫取新兴市场经济体发展成果的主要工具之一。同时,以单一美元为主的国际货币体系也潜藏着巨大风险,特别是在新兴市场经济体普遍加入上一轮全球化发展后,美国国内危机通过美元传导至全球,对全球金融稳定造成了巨大冲击。在几次全球性的金融危机之后,多数主要新兴市场经济体开始主动寻求储备多元化。另一方面,随着新兴市场经济体经济的发展,其外汇储备规模整体处于上升趋势之中,在上述储备多元化的需求驱动下,黄金成为增量储备的主要配置方向之一。例如,俄罗斯央行在过去十余年中一直在买入黄金,印度央行过去五年也在持续买进。

从中期背景来看,黄金的保值、避险属性受到全球央行青睐。一方面,全球滞胀格局的固化,使黄金的保值属性备受关注。黄金在人类历史中相当长的时间内被广泛作为一般等价物,其供给稳定的特点是重要原因之一。例如在过去十余年中,全球黄金年供应量基本保持在4600吨上下,年度波动不超过300吨;年供应量占地表黄金总量的比例也仅在2%左右,并且基本不存在人为操纵短期内大幅增产的可能性。而自1974年至2022年,美国基础货币供应年均增速达到10%左右。相比之下,黄金在保值方面优势突出。当前全球低增长局面短期难以扭转,供给冲击带来的通胀又在逆全球化加深的影响下居高不下,中期内滞涨格局开始逐渐固化。在风险资产的潜在回报整体下降的反衬下,黄金尽管不直接生息,但其保值属性所带来的相对回报得以显现。另一方面,地缘政治风险的上升,使得黄金的避险属性凸显。黄金在工业生产中应用较为有限,和经济的波动相关性不大;此外,黄金又同任何一种货币所计量的底层资产均没有明显关联。因此,当地缘政治冲突爆发时,无论其造成的影响是局部的还是全球的,基本都不影响黄金的避险属性,这使其较其他避险资产如日元、瑞士法郎等更为可靠。基于以上两方面原因,中期内国际政治经济的演变趋势形成了央行主动增持黄金的主要动力。

从短期背景来看,过去一年全球市场的剧烈波动,也迫使央行增加黄金配置以应对风险。一方面,美联储激进加息导致全球央行美债头寸恶化,黄金成为主要替代资产。2022年3月,美国开始了自2018年以来的首次加息,并迅速将单次加息幅度升至75个基点,在短短11个月内快速加息450个基点,史上罕见。美国国债收益率随之迅速提高,1年期国债收益率从接近0%提升至5%,美债价格则相应大幅下跌。而新兴市场经济体央行普遍大量持有美债,为避免资产负债表恶化,纷纷快速降低美债持仓。但由于全球加息的普遍性,转持其他发达市场国债存在同样的风险,且币值还不如美元坚挺;新兴市场债券又存在汇率风险较高及市场深度不足的问题。因此黄金成为该阶段央行抛出美债后为数不多的替代资产之一。另一方面,2022年国际资本市场风险偏好大幅下降,新兴市场与发达市场利差收窄甚至倒挂的情况也使得全球流动性向发达市场回流,这也迫使新兴经济体增持黄金以应对本币贬值的巨大压力。

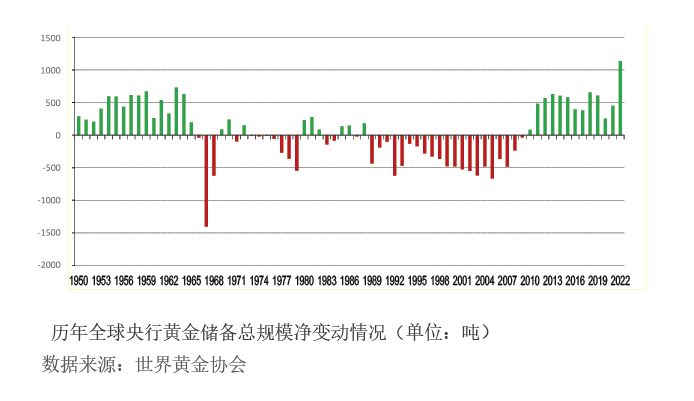

全球央行近期增持黄金储备的特点

近年来,由于地缘政治的不确定性和逆全球化趋势,全球央行黄金储备数量总体呈现上升趋势。根据世界黄金协会的数据,2022年全球央行年度购金需求达到1136吨,比2021年的450吨增长152%,创下自1950年以来新高。其中,四季度央行的净购买量为417吨,推动了年度总增持量的大幅增加(见附图)。

从地区上看,购金需求主要来自新兴市场经济体央行,包括中国、土耳其、印度等。中国是黄金最大的买家之一,自2002年至2019年期间累计购买了1448吨黄金。2022年中国恢复购买,11月和12月,中国人民银行宣布总购买黄金量达到62吨,黄金储备总量首次超过2000吨。土耳其央行报告2022年黄金储备增加了148吨,达到542吨。印度虽然在2022年继续购买了33吨黄金,较2021年的77吨购买量减少了57%,这主要由于该国在外汇市场支持卢比的动作使外汇储备下降了700亿美元,对黄金购买形成了影响。截至2022年末,印度黄金储备为787吨。

其他新兴市场经济体方面,中东国家在2022年是购买黄金的主要地区,埃及(47吨)、卡塔尔(35吨)、伊拉克(34吨)、阿拉伯联合酋长国(25吨)和阿曼(2吨)都显著增加了黄金储备。中亚地区的黄金储备也在增长,乌兹别克斯坦在年初是净卖家,但最终成为了净买方,其黄金储备增加了34吨。俄罗斯的情况则是一个特例,该国央行自2006年历年均是黄金净买方,也是过去十年国际市场最大的黄金买家,但2022年净卖出黄金3吨左右。

从结构角度看,不同国家或地区央行黄金占外汇储备的比例存在显著差异。全球59%的国家或地区黄金储备占外汇储备的比例低于10%,15%的地区比例在10%—20%,13%的地区比例在20%—50%,只有12%的国家或地区比例超过50%。特别是美国和德国,黄金占外汇储备的比例分别高达67.1%和66.5%,远高于其他国家或地区。而印度、中国等国家虽然近年以增持黄金为主,但目前的黄金储备占比仍仅为8.1%和3.6%。

本轮央行增持黄金储备与历史情况的比较

全球央行黄金储备自2000年以来呈现先降后升的趋势。2000年至2009年,全球黄金储备从28960.76吨下降至25823.30吨,降幅达10.8%。2009年至2022年,全球黄金储备从低位上升至31567.69吨,升幅达22.2%。全球黄金储备变化趋势的转折点主要发生在2008年国际金融危机。2000年至2008年是全球化发展的黄金时期,发展中国家向发达国家输出商品及劳动,换成官方储备资产。在2008年之前,由于经济增长前景乐观,信用货币的流动性环境尚未泛滥,增加的供给有一部分通过动用黄金储备来进行。2008年后,全球进入低增长、低通胀、低利率时代,发达国家一边通过美元等信用货币支付给发展中国家,一边大量增发货币,引起发展中国家外汇储备贬值,导致发展中国家主动降低集中持有外汇储备的贬值风险,开始加大力度增