新形势下企业汇率避险策略优化

2022年,美元对人民币汇率冲破2008年以来高点,无论是波动率还是振幅均创近年新高。随着人民币汇率弹性增强,汇率市场波动可能会保持在较高的水平,这对涉外企业汇率风险管理提出更高的要求。本文将阐述在人民币汇率弹性增强的背景下,涉外企业如何进一步优化汇率避险管理策略。

汇率弹性增强特征分析

当某一货币汇率3个月隐含波动率超过6%或年内累计震幅超过10%时,即可认为该货币处于高波动市场环境中。与低波动货币相比,高波动货币往往具有以下特点:一是该货币汇率运行机制日趋复杂,市场波动的价格归因难度加大,可预测性大大减弱;二是该货币汇率波动趋势性上升,汇率影响因子扰动性提高;三是该货币的交易属性增强,外汇市场参与者种类进一步丰富,市场波动自我实现和强化特征明显;四是市场主体保值需求增加,衍生品交易种类和规模快速增长。

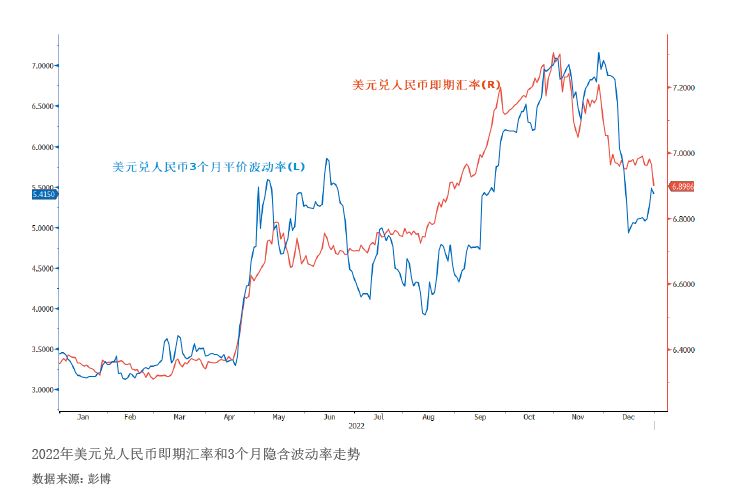

2022年全年人民币对美元汇率波幅约16%,汇率弹性进一步增强(见附图)。未来,随着我国金融市场双向开放步伐进一步加快,短期资本流动规模扩大,人民币资产价格属性及对国际外汇市场的外溢性影响也将进一步凸显,人民币汇率弹性会进一步增强,过去一年汇率波动走势特征可能会延续。

汇率弹性增强对企业避险管理提出新要求

一是企业需客观评估自身情况,选择适合的汇率避险模式。汇率弹性增强意味着企业管理汇率风险面临更高挑战,企业需要做更充分的准备以熨平汇率波动对自身经营的影响。企业可全面客观审视、评估自身汇率风险的管理难度,结合风险承担意愿、资源充裕度和管理能力(包括财务管理能力、风险监控能力等),选择适宜的汇率风险管理模式。有的企业有一定风险承受能力,且自身资源和管理能力匹配度高,可适当保留一定的汇率套保自主决策空间,有的企业资源或能力尚有欠缺,在市场大幅波动环境下,企业应严格执行套保策略,降低汇率波动对企业经营成果的影响。

二是注重将企业经营环节与外汇套保操作紧密结合。在汇率弹性增强的情况下,以往的静态、粗放的汇率避险管理模式已不适用,企业应加强对涉外经营各节点的外汇敞口暴露情况的追踪,企业对外经营行为可与企业外汇对冲操作更紧密结合,以期实现保值操作与企业现金流、订单周期的匹配。

三是建立高效的外汇套保管理体系和决策机制。在汇率弹性增强的背景下,企业在对自身情况进行全面、充分的评估后,采取何种节奏和效率的保值操作与企业套保策略同样重要,要尽量避免因流程冗杂或决策不清导致市场波动带来的额外成本。对此,涉外企业可建立完善的汇率风险管理授权体系,保证相关人员分工、授权清晰,还可建立清晰的执行机制和交易规则,如设定待对冲敞口规模的规则、将待对冲敞口中部分敞口固定时点进行操作等,以保障外汇套保操作决策合规高效。

新形势下汇率避险操作要点

一是可分散对冲时点,并适度缩短交易期限。在汇率弹性增强的背景下,为平抑市场变化对保值效果的影响,避险主体可采取分散保值规模操作策略,即在不同时点分散对冲,以熨平价格快速波动的市场影响。同时,可适度压缩汇率套保的交易期限。首先,在汇率弹性增强的市场环境下,该货币汇率衍生产品尤其是复杂产品定价曲线通常呈现陡峭化形态,往往是长期限的汇率套保对冲成本较高,期限较短的对冲工具成本远低于长期限对冲工具的套保成本,因此,多采用期限较短的对冲工具可帮助涉外企业节约对冲成本。其次,短期限工具给予市场参与主体更多的灵活性,涉外企业可根据市场和自身经营情况变化,较为灵活的调整公司对冲交易。此外,衍生品期限越长,市场大幅波动的概率越高,市场参与主体在衍生品持有期内可能会遇到衍生品估值的波动