我国公募REITs上市后表现及价值研究

党的二十大报告强调,健全资本市场功能,提高直接融资比重;坚持把发展经济的着力点放在实体经济上。发展公募不动产信托投资基金(Real Estate Investment Trust,简称“REITs”)是资本市场服务实体经济高质量发展的重要举措。笔者研究了我国公募REITs上市后市场表现,重点关注公募REITs在丰富资本市场投资品种、完善多层次资本市场体系建设等多方面所发挥的积极作用。为推动中国特色公募REITs市场长期健康发展,建议从完善配套机制、增强投资者教育、推动常态化发行等方面加以完善。

我国公募REITs上市后表现

REITs是一种通过发行股份或受益凭证的方式公开或非公开汇集投资者资金,委托专门的投资机构进行投资经营管理,并将投资综合收益按比例分配给投资者的金融投资工具。REITs起源于20世纪60年代的美国,目前REITs业务已发展到全球超40个国家及地区。我国REITs市场起步于21世纪初,历经初步探索期到类REITs市场发展期,2020年4月证监会、发展改革委发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》开启我国公募基础设施REITs试点工作。2021年6月21日,首批公募基础设施REITs正式上市。截至2023年3月初,我国公募基础设施REITs累计发行25只,发行规模达801.18亿元。

本文以沪深交易所上市的REITs产品为底层资产,通过除数修正法以及自由流通市值加权法,构建反映REITs市场表现的REITs综合指数及REITs分类指数(以2021年6月21日或上市首日为基期,基期点位为1000),分析公募REITs上市后综合指数收益、分类指数收益、流动性及估值偏离情况。

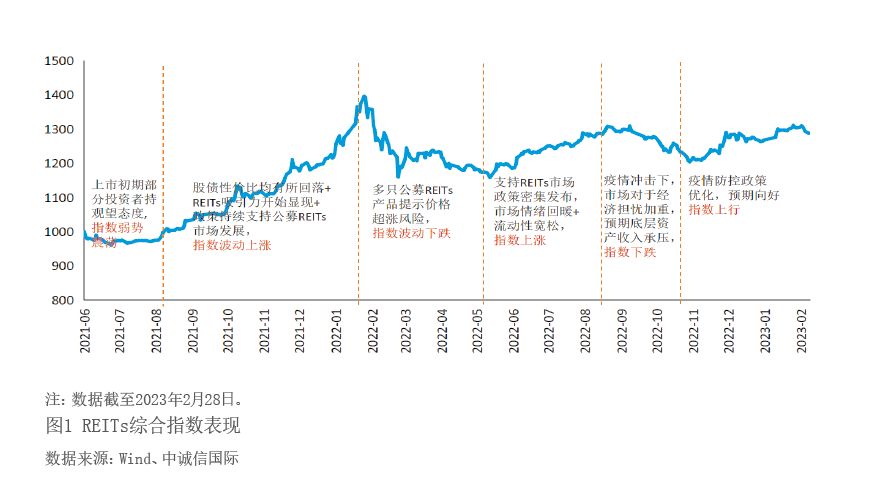

综合收益表现:REITs项目市场认可度高,上市初期持续上涨,综合指数回报可观

目前公募REITs项目多为重点战略区域较为成熟优质的基础设施龙头,项目市场认可度高,底层资产运营良好,叠加REITs上市初期市场关注度较高以及供给稀缺,资金不断流入助推REITs产品价格大幅上涨。自2021年6月21日至2023年2月28日,REITs综合指数累计收益达28.8%,表现显著优于同期中债综合财富指数(涨幅6.9%)和沪深300(跌幅20.1%)。从风险角度看,REITs综合指数风险更接近于股票市场,统计区间内年化波动率为12.8%,高于沪深300(9.9%)和中债综合财富指数(0.2%);最大回撤为17%,远低于沪深300指数33%的最大回撤。

从指数运行看(见图1),2021年6月至8月,部分投资者保持谨慎,持观望态度,指数整体表现较弱、呈区间震荡走势。伴随降准利好作用弱化以及经济仍面临一定的下行压力,股债性价比均有所回落,REITs吸引力开始显现,叠加政策持续支持公募REITs市场发展,保险等增量资金入场,2021年9月起,综合指数持续上涨且涨幅较高,9月初至2022年2月高点REITs综合指数涨幅近40%。2022年2月,多只公募REITs产品提示价格超涨风险,投资风险上升影响下REITs综合指数大幅回落。2022年6月起,为盘活存量资产,增加有效投资,支持REITs市场相关政策密集发布,市场情绪回暖,叠加市场流动性较为宽松,RIETs综合指数止跌转涨、波动上行。2022年9月起,新冠疫情冲击加剧,市场担忧情绪加重,REITs底层资产收入承压,综合指数转而下行;12月伴随疫情防控政策优化以及全面免疫过峰,市场预期向好,RIETs综合指数再次上涨。

分类收益表现:各分类REITs表现分化,仓储物流收益较高

从REITs分类指数看(见图2),2021年6月21日至2023年2月28日,各类指数表现分化,仓储物流、生态环保、园区基础设施REITs指数涨幅相对较高,累计收益率分别为36.2%、28.4%、27.5%,而交通基础设施指数基本保持区间波动状态,涨幅仅有2.7%。能源基础设施建设和保障房REITs产品上市时间相对较晚,自两类项目首只REITs产品上市至2023年2月末,呈一涨一跌状态:能源基础设施REITs指数涨幅为14.5%,保障房REITs指数跌幅为9%。从风险指标看,生态环保REITs指数波动风险较高,统计区间内年化波动率和最大回撤分别为19.2%、26.6%,均高于其余分类指数;交通基础设施建设REITs指数风险较低,统计区间内年化波动率和最大回撤分别为8.8%、16.7%。从风险调整后收益看,仓储物流、园区基础设施年化收益/年化波动分别为1.25、1.03,投资性价比相对较好,而交通基础设施年化收益/年化波动仅有0.18,表现相对较弱。

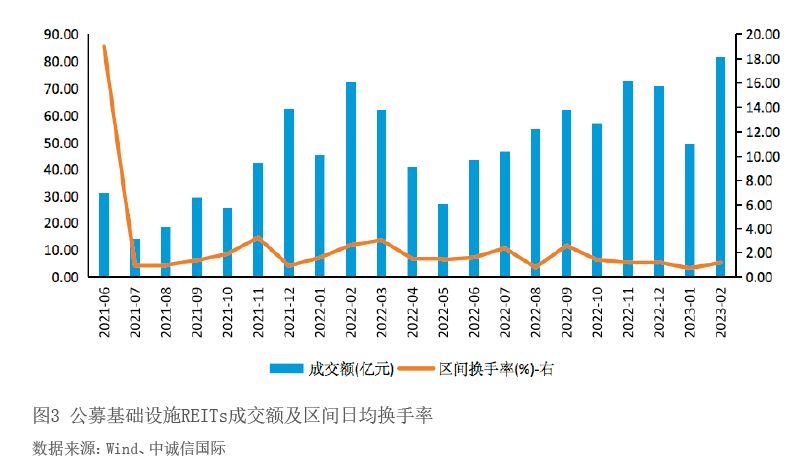

市场流动性:上市首日交投活跃度达顶峰,生态环保等公募REITs换手率靠前

从市场流动性看,自首批公募基础设施REITs上市以来,成交热度随二级市场价格涨跌有所起伏(见图3)。截至2023年2月末,二级市场累计成交额达1012.85亿元。受益于公募REITs发行规模稳步扩大、扩募机制加速落地,公募REITs持续受到投资者青睐,成交规模维持高位。事实上,公募基础设施REITs通常在上市首日交投活跃度达顶峰(日均换手率高达18.99%),其后日均换手率普遍分布于1%—3%,但仍明显高于沪深300换手率的0.2%—0.8%。分基础资产行业看,生态环保、能源基础设施、保障性租赁住房REITs区间日均换手率分别为2.010%、1.563%、1.560%,明显活跃于园区基础设施REITs(1.535%)、交通基础设施REITs(1.336%)、仓储物流REITs(1.172%)。

估值偏离度:公募REITs溢价率整体偏高,关注估值回调风险

除交通基础设施REITs以外,当前我国公募REITs整体溢价率偏高。自首批公募REITs上市以来,赚钱效应下资金不断流入助推REITs市场价格连续上涨、估值偏度持续走高,REITs市场整体估值于2022年2月达到峰值。随着监管及相关机构多次风险提示,投资者情绪逐步回归理性,公募REITs市场迎来明显回调,叠加限售盘解禁带来一定卖盘压力,公募REITs溢价率较高位有所缓解,但受益于底层项目优质、供给稀缺、流通盘较小、税收政策利好等多重因素,除交通基础设施REITs以外,当前我国公募REITs溢价率仍然较高,尤其是能源基础设施、仓储物流等,平均估值偏离率分别高达50.05%、40.19%,市场价格已偏离项目估值均价较多(见表1)。