公募REITs助推房地产迈向“租购并举”时代

党的二十大报告提出,加快建立多主体供给、多渠道保障、租购并举的住房制度。我国房地产业逐渐从过往的高速发展阶段转向高质量发展阶段,房地产企业需要拓展新的、健康的融资渠道。促进房地产市场平稳健康发展,需要借助不动产投资信托基金(Real Estate Investment Trusts,简称“REITs”)盘活存量资产,优化房企资产负债表。从全球主要REITs市场规律和经验,结合我国国情市情来看,我国公募REITs市场前景广阔,尤其是保障性租赁住房REITs具有很大的发展空间。

我国发展公募REITs的必要性和重要性

过去二十多年间,国内经济增长高度依赖投资,基础设施建设和房地产开发投资快速扩张,成为投资“三驾马车”中不可或缺的组成部分。然而,快速扩张意味着企业杠杆率逐年抬升,增量投资收益变薄,传统依靠银行贷款的模式难以为继,对国民经济增长的拉动作用也有所减弱。以5年投资平均增速为例(见图1),基建和房地产投资都从2013年超过20%的增速降至2022年末的不到5%,房地产投资更是在2022年出现历史首次负增长。这意味着,传统粗放式、短视、全国范围铺开的房地产投资模式将逐步退出历史舞台。

我国房地产业已逐渐从过往的高速发展向高质量发展转变。随着新型城镇化的发展,“十四五”时期乃至更长时期,国内住房需求体量仍然不小,住房需求的结构性变化应运而生。基于房地产市场底层需求逻辑的转变,未来各方主体对房地产业的诉求也会相应做出调整。近期,中央明确房地产业是国民经济的支柱行业。党的二十大报告提出,加快建立多主体供给、多渠道保障、租购并举的住房制度。这都表明,尽管近两年房地产市场运行较为低迷,但在短暂调整期后,房地产市场有望逐步回归平稳健康发展的轨道,租赁房市场在未来可能会有更大的发展空间。

当前房地产开发商资产负债率普遍处于较高水平,需要拓展新的、健康的融资渠道对其资产负债表“瘦身”。过去一年半的时间里,在房企融资“三道红线”的压力下,国内房企因历史积累所隐藏的财务风险逐渐暴露,尤其是之前扩张速度较快的公司普遍存在“高杠杆、高负债、高周转”的“三高”问题,一旦进入房地产市场下行周期,部分企业现金流压力极大,高速发展的弊端便显现出来,个别龙头房企也难以应对。2022年中央经济工作会议和2023年政府工作报告都将房地产企业风险放在“有效防范化解重大经济金融风险”的重点。可见,改善房企融资环境以降低房企违约风险,仍是房地产行业的重要任务。

公募REITs作为直接融资工具,底层资产以经营性收入(租金收入为主)作为融资基础,不仅可以满足房地产开发商长期持有运营所需的资金,也可以减免传统债务融资工具(银行贷款、债券融资)的融资成本压力,缓解房企现金流压力。与此同时,长期资金的引入会推动房企更加注重自身中长期经营发展的可持续性,强化过去忽视的中长期财务指标,起到提质增效的作用。

由于公募REITs底层资产有稳定的现金流支撑,2021年6月第一批基础设施公募REITs上市以来,颇受投资者欢迎,已成为部分国内外投资者大类资产配置池中的新成员。2022年9月,国内首批保障性租赁住房REITs上市发行,标志着公募REITs对房地产市场的政策支持正式落地。对比全球REITs市场的发展,据测算,未来十年我国公募REITs市场规模可能达到5—10万亿元,其中传统房地产公募REITs可达到万亿元级别。公募REITs发展不仅将对房地产市场运行起到积极作用,也可能吸引更多海外投资者的关注,提升人民币资产在全球大类资产中的配置比例,推动人民币国际化发展。

我国公募REITs尚处于发展初期阶段

相较于全球成熟的REITs市场,我国REITs市场尚处于萌芽期,发展大致分为三个阶段。

第一阶段是2013年前,较具有标志性的事件是2007年中国人民银行会同证监会和原银监会成立REITs专题研究小组,着手建设国内REITs市场。这期间,REITs产品主要在境外和境内银行间市场发行,越秀集团、天房集团、新加坡凯德集团都曾发行过产品。

第二阶段是2014年至2019年,类REITs产品问世。2014年人民银行和原银监会联合发布《关于进一步做好住房金融服务工作的通知》,首次提出要积极稳妥开展REITs试点。此后,住建部、深交所在不同年份发布过相关文件,推动REITs市场的建设。这一阶段基本奠定当前存量REITs的产品主要架构雏形,即“机构+资产支持证券(ABS)”。期间参与类REITs产品发行的机构包括保利集团、中信证券等。

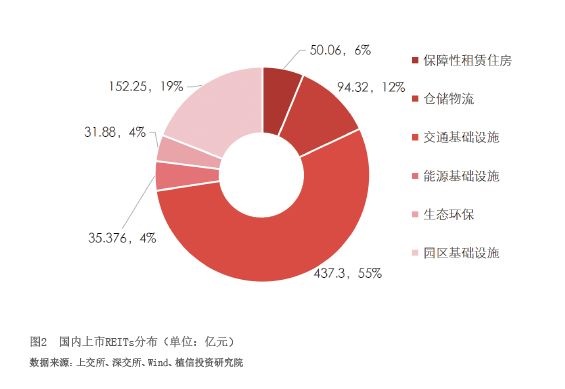

第三个阶段是2020年后正式开启公募REITs时代。2020年4月,证监会和发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。同年,证监会发布《公开募集基础设施证券投资基金指引(试行)》;上交所和深交所分别发布相关基础设施公募REITs业务配套规则。2021年6月,第一批不动产公募REITs正式在交易所上市;2022年9月,首批保障性租赁住房REITs上市。截至2023年2月末,已有25只REITs上市,合计发行募集资金规模达到801.18亿元;其中,保障性租赁住房REITs有4只,发行规模为50.06亿元。目前已经上市的REITs均为“公募基金+ABS”的契约型架构,底层资产覆盖面较为广泛(见图2),包括产业园、高速公路、仓储物流、保障性租赁房、清洁能源等,为相关领域的经济建设提供了新的、稳定的长期融资渠道,上市产品整体表现稳定,且均实现有效分红。

政策法规密集出台以及公募REITs在交易所挂牌上市,意味着公募REITs在国内市场正式扬帆起航。为支持住房租赁供给侧结构性改革,深入贯彻落实党的二十大决策部署,支持加快建立多主体供给、多渠道保障、租购并举的住房制度,培育和发展住房租赁市场,促进房地产市场平稳健康