主要大宗商品价格呈分化态势

对于全球大宗商品市场而言,2023年注定不是“风调雨顺”的一年。今年以来,全球经济的主线由“滞涨”向“衰退”转变,主要国际组织预测绝大多数经济体的经济增速将大幅放缓,部分经济体将会出现衰退,预计2023年全球经济增速将放缓至2%左右。与此同时,主要经济体的基本面形势与货币政策有所差异,且充满变数,将对全球大宗商品市场走势造成重要影响。在此背景下,预计2023年全球大宗商品市场价格或整体趋弱、宽幅震荡,同时年内也存在一定的结构性和季节性机会,内部不同品种行情分化态势可能更为明显。

黑色金属价格或将宽幅波动

2023年开年特别是中国农历春节以来,受到国内复工复产等积极因素影响,以钢为代表的黑色金属价格大幅上涨,海外钢价涨幅普遍在20%以上,国内钢价也明显上涨。综合来看,与国外因素相比,黑色金属市场价格更多受到国内因素影响,而国内经济修复的速度及幅度,特别是房地产在后期改善的情况将对黑色金属价格产生重要影响。综合供需两方面的态势看,黑色金属价格全年将宽幅波动,难以出现趋势性行情。

从需求层面看,高质量发展目标下政策对钢材等黑色金属需求的拉动作用有限。首先,2023年房地产及防疫政策大幅转向后,房地产对钢材需求的拖累将会减弱,但在高质量发展目标下,政策面对房地产可能仍是“托而不举”,将限制2023年钢材需求回升强度。其次,基建投资对钢材需求的支撑将延续,但新增专项债额度并未超预期,同时地方财政吃紧下基建增速高位回落的可能较大,进而对钢材需求增量产生影响。不过,与此同时,2023年政策重心转移至扩大内需上,支持住房改善和新能源汽车,预计汽车、家电、新能源行业将有新的消费刺激政策出台,会对热卷等工业钢材需求产生一定的利好。

从供应层面看,黑色金属供应增量恢复难度较小。由于国内钢铁产能相对充裕,在无明确的限产要求下,不存在供应端瓶颈,因此钢厂利润难以显著扩张。同时炉料将普遍存在供应增加的预期,铁矿石主流矿山发货量回升预计将较为平稳,非主流矿在价格维持相对高位下存在增量的可能。焦煤方面,在蒙古国煤炭跨境运输恢复等消息的影响下,预计上半年同比增量可能更为显著,而目前焦煤在黑色产业链中利润最高,如果焦煤供应偏紧的情况得以改善,则黑色金属整体价格运行区间将会下移。

在需求支撑有限、供给增量恢复容易的综合作用下,2023年黑色金属价格预计将呈现宽幅震荡走势,下方低点相比2022年或有所上移,但难以出现显著牛市行情。此外,欧美经济衰退风险影响需求、印度调整出口关税后铁矿石发运量明显增加、全球铁矿石和钢厂供应回升等海外因素也可能对黑色金属价格造成短期或阶段性影响,需加以关注。

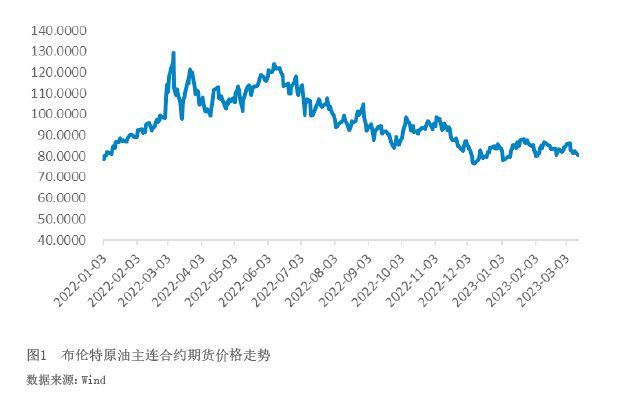

国际原油价格维持高位震荡

2023年以来,原油价格整体维持区间波动,运行重心小幅抬升,布伦特原油价格维持在78—88美元/桶的区间(见图1)。从2023年美欧经济体货币政策及原油供需基本面态势看,预计国际油价全年将维持高位震荡态势,同时下半年表现会相对强于上半年。