硅谷银行倒闭警示美国整体金融风险上升

2023年3月10日,硅谷银行(Silicon Valley Bank)倒闭,引发美国金融市场极大恐慌。26日,美国联邦存款保险公司(FDIC)发布声明称,与第一公民银行达成收购硅谷银行的协议。硅谷银行是1983年成立的商业银行,总部位于加利福尼亚州圣塔克拉拉市,是一家专注于创投生态圈的区域性银行。其母公司硅谷银行金融集团(SVB Financial Group)是在美国纳斯达克挂牌的上市公司,旗下除了硅谷银行外,还有硅谷银行资本(SVB Capital)、硅谷银行证券(SVB Securities)和硅谷私人银行(SVB Private)等子公司,提供风险投资、投行和私人银行等金融服务。截至2022年末,硅谷银行总资产规模达到2110亿美元,是美国总资产规模排名第16名的大型银行,无论从资产规模上还是收入贡献上看都是硅谷银行金融集团最重要的子公司。本文拟在分析硅谷银行倒闭原因的基础上,研判其倒闭对美国金融体系和实体经济带来的影响。

硅谷银行倒闭的内外部因素

整体上看,硅谷银行爆发流动性危机的原因是其管理层未能及时适应经营环境变化而改变其决策,最终导致硅谷银行在资产和负债两端的隐患同时爆发。

外部经营环境尤其是货币政策剧烈变化

总体上看,在2020年初至2022年末的三年间,美国银行业先是经历了从疫情造成的经济衰退、失业率激增,再到美国政府和美联储采取措施重新刺激经济增长、失业率降至历史低位,最后是美联储大幅加息导致经济增长放缓甚至可能出现轻度经济衰退的剧烈变化。这期间银行业遭遇了美联储的货币政策两次大幅转向、地缘政治冲突以及四十年未遇的高通胀等多方面冲击。其中,对此次事件影响最大的是美联储货币政策两次大幅转向带来的利率环境和流动性环境的变化。

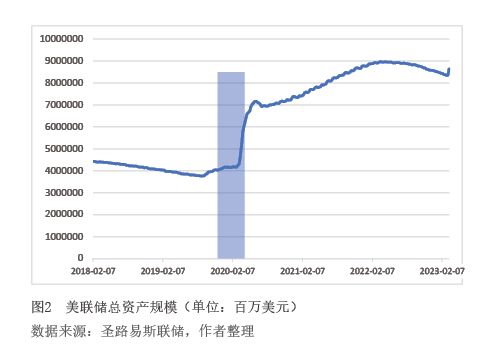

美联储货币政策第一次大幅转向带来低利率、流动性充裕的经营环境。2020年,新冠疫情给美国经济带来了前所未有的挑战。为应对挑战,美联储在2020年重新开启量化宽松(QE),在迅速将联邦基金利率降至“零”后开启无限量QE以支撑美国经济(见图1)。

美联储货币政策第二次大幅转向快速拉升联邦基金利率并收紧流动性。2022年美国在长期大放水环境下遭遇了四十年不遇的高通胀,为控制物价水平,美联储在2022年全年共加息7次并开始收回流动性(缩减美联储资产负债表,见图2),联邦基金利率区间从年初的“0—0.25%”提升到年末的“4.25%—4.5%”,造成全球金融市场剧烈波动。

内部决策错误埋下隐患

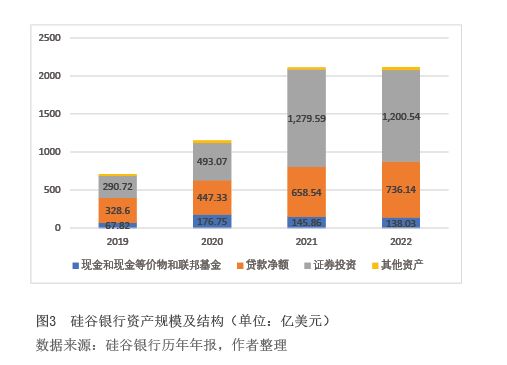

资产端配置过于激进缺乏合理性。截至2022年末,硅谷银行总资产规模为2110亿美元,其中现金占比仅7%,贷款仅占35%,可供出售债券占12%,持有到期债券占比43%。从资产类别来看,其资产类别主要可以分为三大类(见图3):第一类是1200亿美元的债券投资,其中913亿美元是持有至到期投资债券(HTM)中的抵押贷款支持证券(MBS)组合,另外287亿美元是可供出售债券(AFS)的金融资产(主要是短期投资)。由于硅谷银行的资产有相当部分是在2020—2021年低利率环境中购买的,在美联储迅速升息的大环境下,债券投资有巨额浮亏(其中AFS约25亿美元的未实现损失,HTM约150亿美元未实现损失)。第二类是贷款,截至2022年末,硅谷银行的贷款规模为742亿美元,贷款占总资产比重低于同业平均水平。其贷存比为41%,亦低于同业平均水平。其中,风投公司(VC)/私募股权投资公司(PE)的资本催缴信用额度超过400亿美元,科技和生物公司占163亿美元,私人银行占103亿美元。第三类是138亿美元现金及现金等价物(包括准备金、回购、短债)。2020年6月至2021年6月由140亿美元增长到了220亿美元,但是到2021年末下降至130亿美元,甚至低于2020年6月的水平。这反映出硅谷银行激进配置长久期资产的同时,并没有为应对存款流出预留出等比例的的充足现金。

硅谷银行的巨额亏损主要源于过于激进的资产配置,尤其是在低利率环境下低估了美联储加息的影响,为提高利息收入大幅增配长久期的债券。长久期债券的特点是对收益率的变化更为敏感,大幅加息环境下债券收益率普遍上升,相对应的就是以往低收益的债券价格下降。这导致了账面浮亏不断增加,最后在实现亏损时被迫向市场增资。从整体资产布局上看,不难发现硅谷银行在疫情后增配的资产中,主要以债券投资为主。据统计,2019年四季度至2022年二季度,硅谷银行资产端增长了1400亿美元;其中55%配置了MBS,7%配置在美国国债上,而现金及等价物仅6%。

负债端资金来源过于单一缺乏多样性。截至2022年末,硅谷银行存款规模达1731亿美元(见图4),占总负债规模的89%。其中923亿美元为计息存款,占总负债规模的47%,其余为无息存款。2020年下半年疫情担忧褪去后,美联储为促进经济复苏继续保持零利率和量化宽松,为市场提供便宜且充裕的资金。受此影响,全球迎来了科技企业的融资热潮期,硅谷银行吸收了大量来自于客户的存款。从2020年6月至2021年12月的一年半期间,硅谷银行的存款由760亿美元上升到1892亿美元,增幅接近2倍。然而公司客户存款与个人存款相比粘性较低,特别是硅谷银行的客户高度集中在高科技行业,此类客户估值和融资能力对市场利率敏感度较高,在加息环境下处于逆风期。自2022年美联储宣布加息后,硅谷银行存款规模于当年3月触顶后持续流出。2022年全年,硅谷银行存款总额下降了160亿美元,大约占存款总额的10%。