瑞信背后的瑞士央行

欧美银行业在硅谷银行事件后,持续动荡。金融市场参与者已开始广泛地讨论当下是否是另一轮流动性危机的起点。目前来看,本轮风波仍在发酵中,不过一些常规的“剧情”正在上演,比如为了保持金融体系的稳定,各国金融监管机构已开始对本国银行业进行流动性支持。本文将以瑞士央行为例,分析监管部门在此次银行危机中采取的救市举措及逻辑。

瑞士央行出手救助瑞信

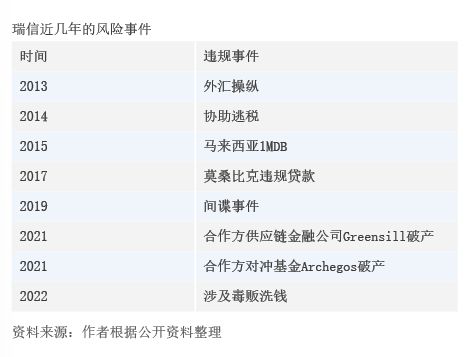

本次风波的主角之一是瑞士信贷(下称“瑞信”),作为历史悠久的全球系统重要性银行,瑞信在100多年里一直是瑞士金融稳定与强大的象征。但是,在最近几年中,由于不断爆出风险事件(见附表),瑞信的声誉开始动摇。

作为经营信用的行业,这些风险事件使得瑞信百年来积累的声誉和地位在不断被消耗。从经营数据来看,2021年成为瑞信危机浮现的开端。对冲基金Archegos Capital的爆仓及供应链金融公司Greensill的破产为瑞信带来了接近85亿美元的损失。除了公司业绩受到明显影响外,市场参与者对其在风险管理方面的信心也出现动摇。自此之后,瑞信的业务开始了下滑趋势。财报显示,瑞信总资产从2020年的超过8000亿瑞郎下滑至2022年的5000余亿瑞郎。由于资产规模的下滑,瑞信的收入也出现明显下滑,在其投资银行、财富管理、商业银行和资产管理4个主要业务部门全部出现收入同比下滑。

对于金融机构而言,负债结构是否稳定往往对其经营有决定性作用。这是因为金融机构的商业模式就是资产与负债端的期限错配。一旦出现负债不稳定的情况,金融机构往往需要出售资产而筹措流动性。如果涉及规模较大,则可能出现更广范围的金融市场动荡。并且,在大多数情况下,流动性冲击会有自我加强的趋势。所以从最近几次全球范围内的流动性冲击来看,外部力量(中央银行)的介入对平缓危机有重要作用。可以看到,瑞信的存款总额从2020年的约4000亿瑞郎,急剧下滑至2022年的不足2500亿瑞郎(见图1)。也就是说,在3月欧美银行风波发酵前,瑞信已经开始出现了资金快速流出的情况。

在本次瑞信的风波中,中央银行再次扮演起最后贷款人的关键角色。在市场抛售瑞信股票初期,瑞信就从瑞士央行获得了高达500亿瑞士法郎的预防性流动性支持。相关款项主要通过瑞士央行的担保贷款工具和短期流动性工具完成。不过,由于美国硅谷银行等倒闭风波引发投资者对欧美金融机构信心动摇以及其他金融机构(如法国巴黎银行)公开表示有意减少对瑞信的风险敞口,在得到了央行流动性支持的情况下,瑞信依然处于巨大的经营压力之中。市场定价的瑞信五年期信用违约掉期(CDS)曾一度报价超过1000个基点(见图2),达到历史最高水平。如果风险不能快速平息,瑞信或将被投资者、同业挤兑。瑞信的对手方大多是市场机构,行为更同质化且在全球市场范围涉及更广。作为全球系统重要性银行之一,瑞信破产将带来巨大的次生损害,进而波及整个金融体系。

最终,在金融监管部门的协调下,2023年3月19日,瑞银集团宣布以每股0.76瑞郎、总价30亿瑞郎的价格收购瑞士信贷。瑞士央行承诺向合并后的银行提供高达1000亿瑞士法郎的紧急流动性贷款支持,同时政府为瑞银接管的资产的潜在损失提供90亿瑞郎的担保。瑞士信贷引发的此轮风波暂时得以平息。

瑞士央行处理流动性危机的特点

在本次风波中,以瑞士央行为例,当前各国央行处理流动性危机具有三个特点。

常备货币政策工具储备丰富且出手快

在处理流动性危机经验不断积累的情况下,各国央行面对流动性危机时手段丰富。以本次流动性支持为例,瑞士央行以多种形式向瑞信及瑞银集团提供流动性。首先,两家银行都可以不受限制地使用瑞士央行已建立的现有工具,如回购及紧急流动性支持工具(ELA)。其次,在瑞士联邦委员会的联邦紧急法令决定下,本次收购